ブロックが生成されてブロックチェーンになることを理屈では分かっていても、なかなかイメージしにくいかもしれません。

そのような時はブロックチェーンを可視化するサイトが便利です。

ビットコインのマイニング・トランザクション、ブロックなどの情報を確認できるサイトがあります。

基本的にブロックチェーンを参照したり、マイニング中のブロックの中身をアニメーションにして表示したりしているだけです。

誰でもブロックチェーンの中身を参照することができるのも分散管理台帳の特徴です。

ウェブ・アプリケーション開発のスキルがあればこうしたサイトを自作することも可能です。

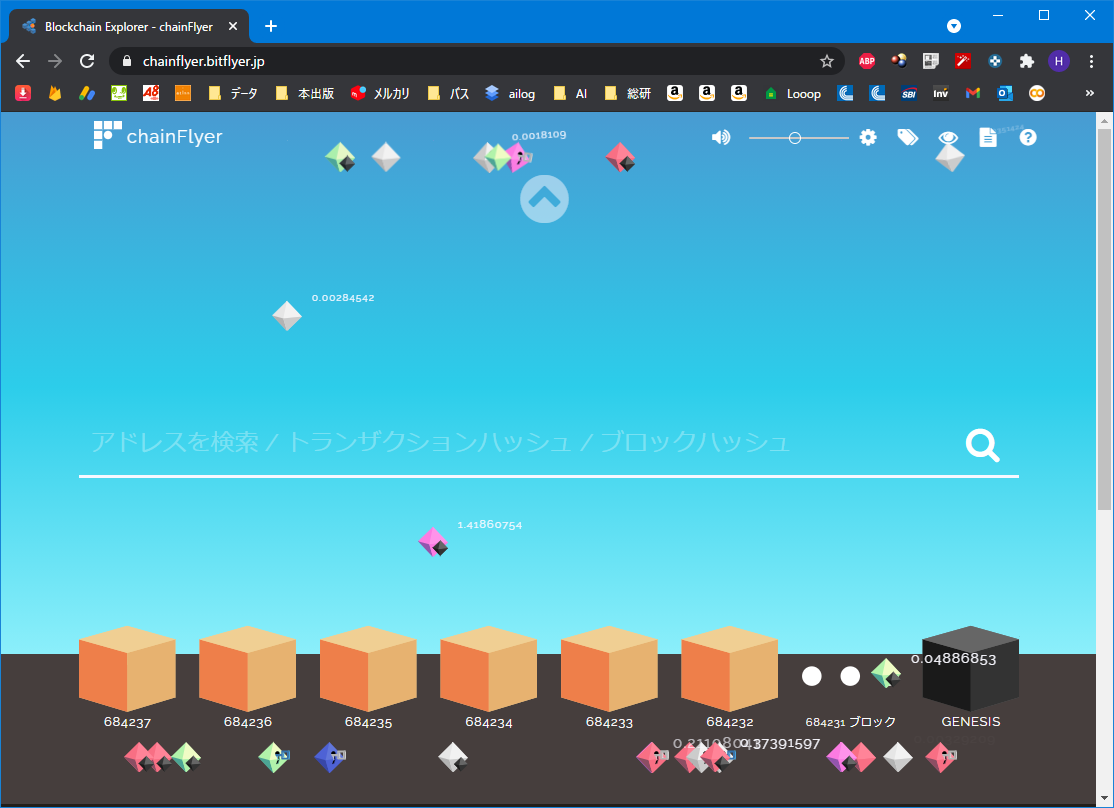

ブロックがつながる様子が分かるchainFlyer

ビットコインの多数のトランザクションがブロックとしてマイニングされる様子をアニメーションで確認できるのがchainFlyerです。

chainFlyer

ブロックが生成されてブロックチェーンに追加される様子をイメージ画像でみることができます。

実際のトランザクションがどれくらい生成されているのかをイメージしやすいかと思います。

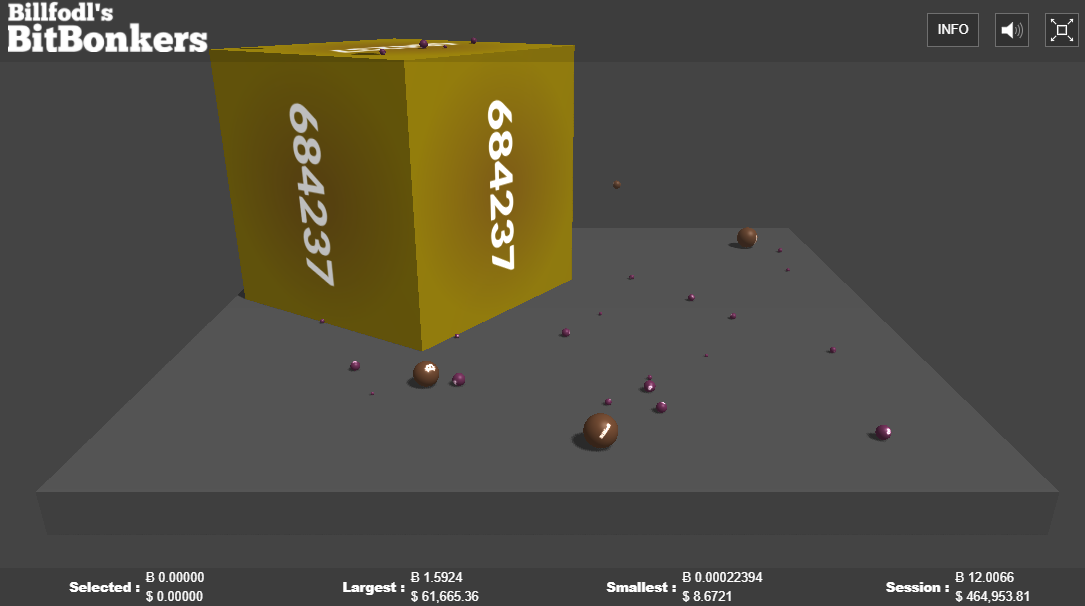

見ていて面白いBITBonkers!

BITBonkers!でもトランザクションを可視化できます。

BITBonkers!

キューブがブロックでボールがトランザクションになり、サイズが送金額になります。

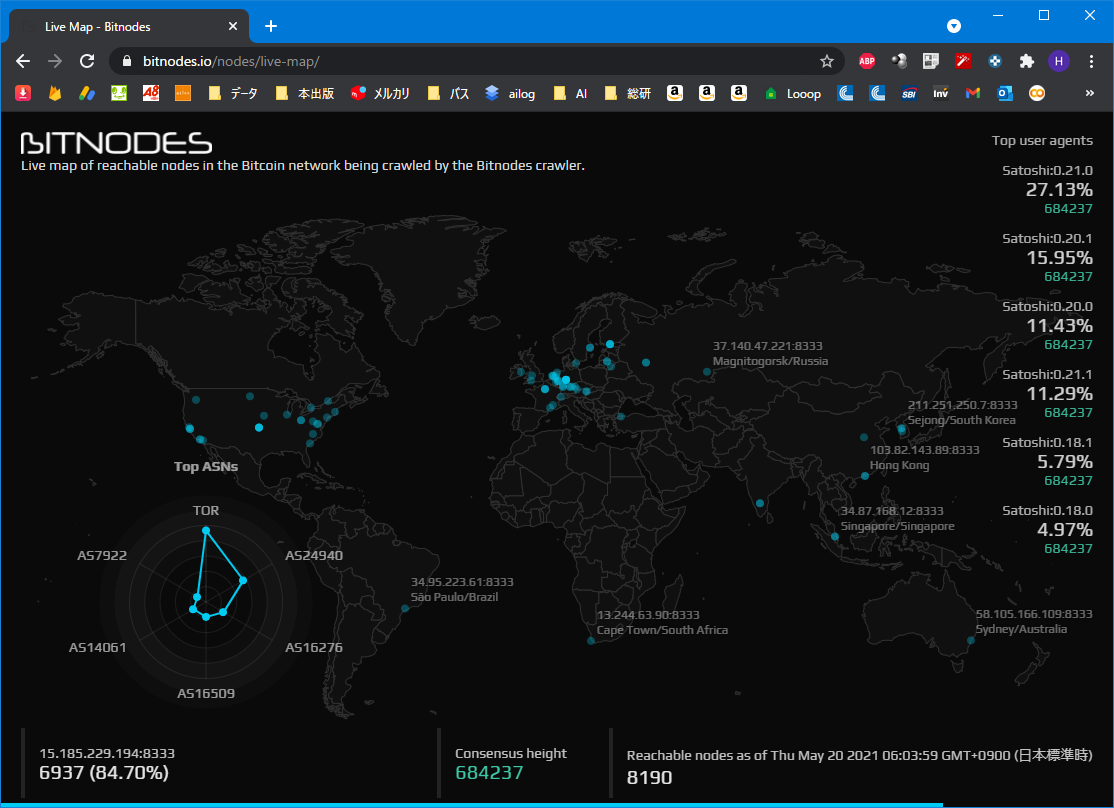

参加ノードをリアルタイムに把握できるBitnodes

Bitnodesはビットコイン・ネットワークに参加しているノードをリアルタイムに確認できます。

Bitnodes

IPアドレス、国名や都市名を見ることができます。

米国や欧州が特に活発にビットコインを利用していることが見て取れます。

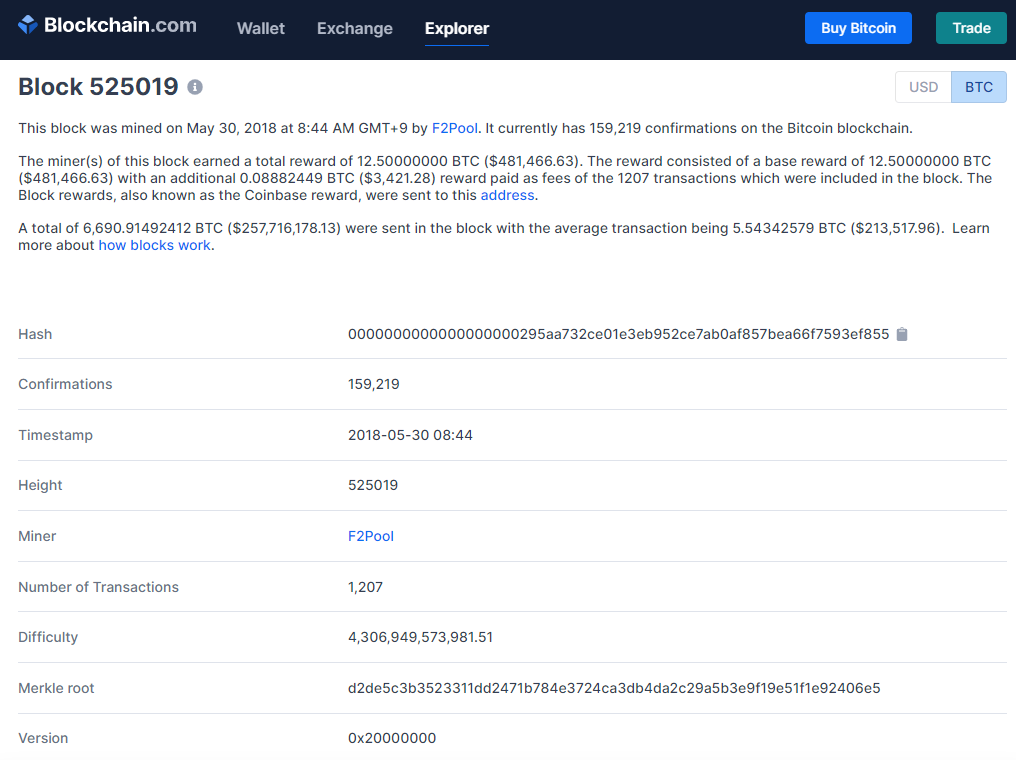

ブロックの中を詳しく調べられるBLOCHCHAIN

特定のブロック番号の詳しい情報を調べたいのであればBLOCHCHAINが便利です。

サイトにアクセスして、右上にあるサーチにブロック番号を入力して検索することができます。

BLOCHCHAIN

概要とハッシュ項目の情報がブロック・ヘッダに相当し、下にあるトランザクション番号が個々の取引履歴に相当します。

ブロック・ヘッダ(概要とハッシュの項目)には前後のブロックのハッシュ値、ブロック高、中継所、難易度、ノンス、バージョンなどのたくさんの情報が見れます。