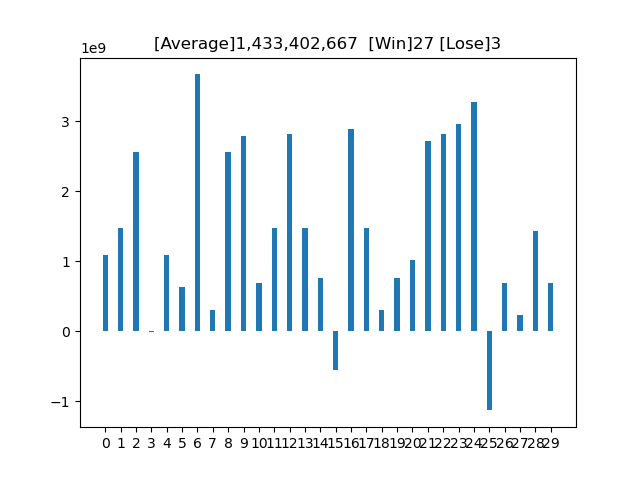

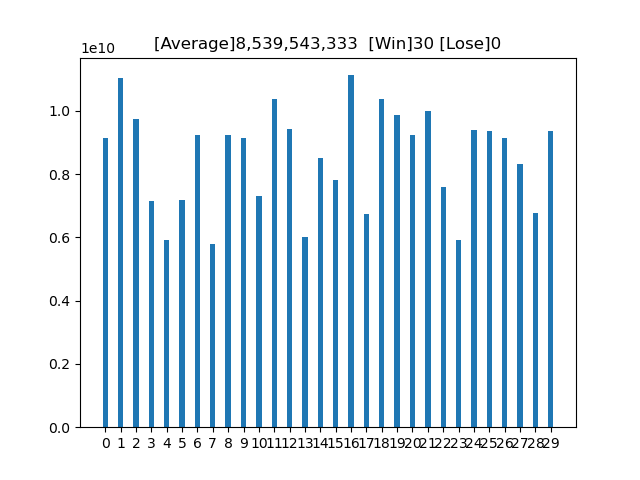

1

2

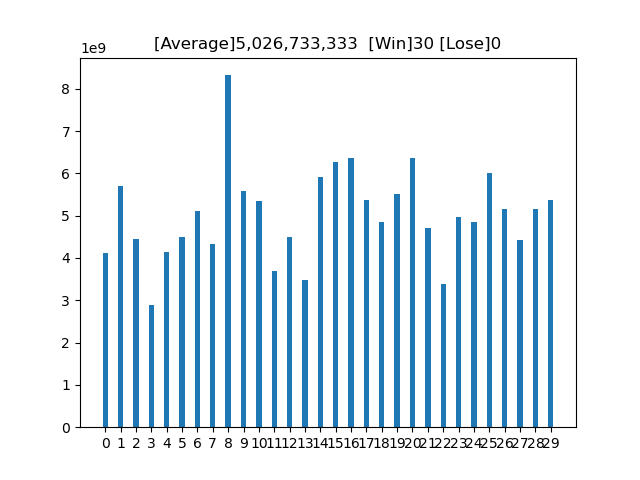

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

| import os, gym

import datetime

import gym_anytrading

import matplotlib.pyplot as plt

from gym_anytrading.envs import TradingEnv, ForexEnv, StocksEnv, Actions, Positions

from gym_anytrading.datasets import FOREX_EURUSD_1H_ASK, STOCKS_GOOGL

from stable_baselines.common.vec_env import DummyVecEnv

from stable_baselines import PPO2

from stable_baselines import ACKTR

from stable_baselines.bench import Monitor

from stable_baselines.common import set_global_seeds

import numpy as np

import matplotlib.pyplot as plt

# 勝敗をカウントする

def count(lst):

cnt_win = 0

cnt_lose = 0

for x in lst:

if x > 0:

cnt_win += 1

else:

cnt_lose += 1

return cnt_win, cnt_lose

def simulation(i, prm):

global means

# ログフォルダの生成

log_dir = './logs/'

os.makedirs(log_dir, exist_ok=True)

# 環境の生成

env = gym.make('forex-v0', frame_bound=(prm['start_idx'],

prm['end_idx']),

window_size = prm['window_size'])

env = Monitor(env, log_dir, allow_early_resets=True)

# シードの指定

env.seed(0)

set_global_seeds(0)

# ベクトル化環境の生成

env = DummyVecEnv([lambda: env])

# モデルの読み込み

# model = PPO2.load('model{}'.format(i))

model = ACKTR.load('model{}'.format(i))

# モデルのテスト

env = gym.make('forex-v0', frame_bound=(prm['start_idx'] + prm['move_idx'],

prm['end_idx'] + prm['move_idx']),

window_size = prm['window_size'])

env.seed(0)

state = env.reset()

while True:

# 行動の取得

action, _ = model.predict(state) # 0 or 1

# 1ステップ実行

state, reward, done, info = env.step(action)

# エピソード完了

if done:

print('info:', info, info['total_reward']) # info: {'total_reward': 8610370000.0, 'total_profit': 1.7844206334206751, 'position': 1} 8610370000.0

means.append(info['total_reward'])

break

# グラフのプロット

plt.cla()

env.render_all()

cnt_win = 0

cnt_lose = 0

#for move_idx in range(0, 801, 50):

for move_idx in range(0, 801, 20):

labels = []

means = []

prm = {'window_size': 10, #window_size 参照すべき直前のデータ数

'start_idx' : 10, #start_idx 学習データの開始位置

'end_idx' : 510, #end_idx 学習データの終了位置

'move_idx' : move_idx} #学習データからの移動分。移動したものを検証データとする。

for i in range(30):

labels.append('{}'.format(i))

simulation(4, prm)

x = np.arange(len(labels))

width = 0.35

fig, ax = plt.subplots()

rect = ax.bar(x, means, width)

ax.set_xticks(x)

ax.set_xticklabels(labels)

#print(means, np.average(means), count(means))

cnt = count(means)

plt.title('[Average]{:,.0f} [Win]{} [Lose]{}'.format(np.average(means), cnt[0], cnt[1]))

plt.savefig('trading{:03d}.png'.format(move_idx))

if cnt[0] > cnt[1]:

cnt_win += 1

else:

cnt_lose += 1

print('{}勝 {}敗'.format(cnt_win, cnt_lose))

|

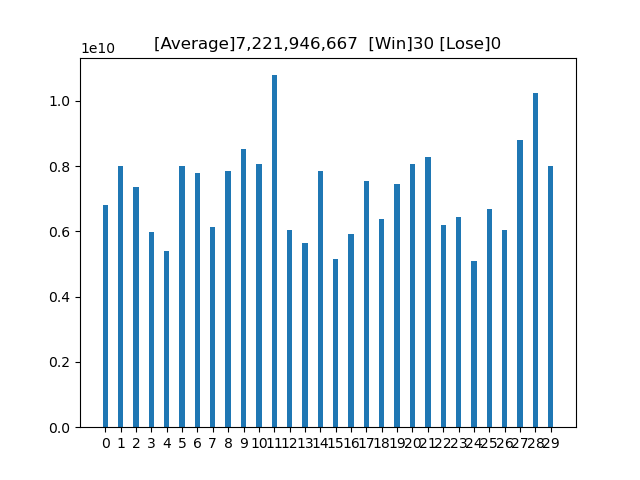

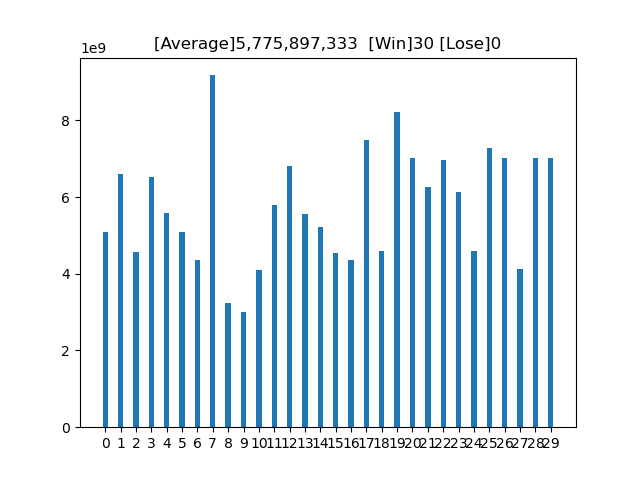

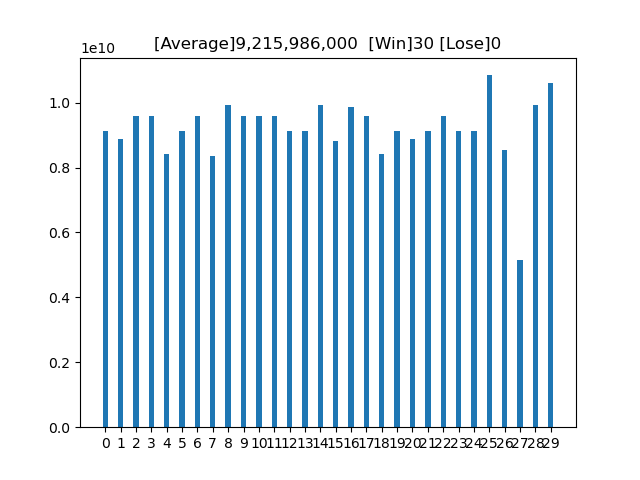

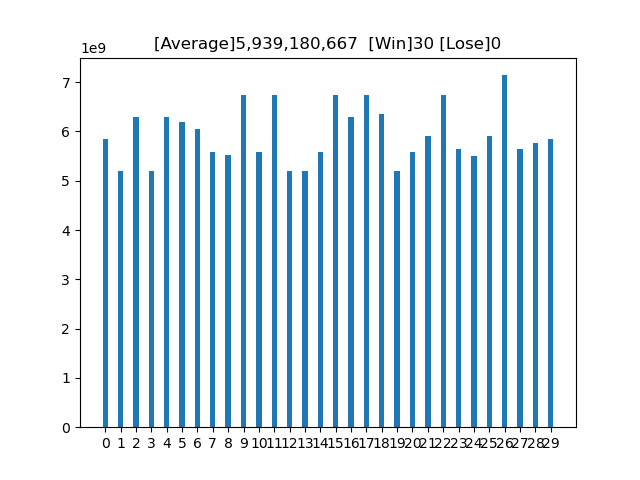

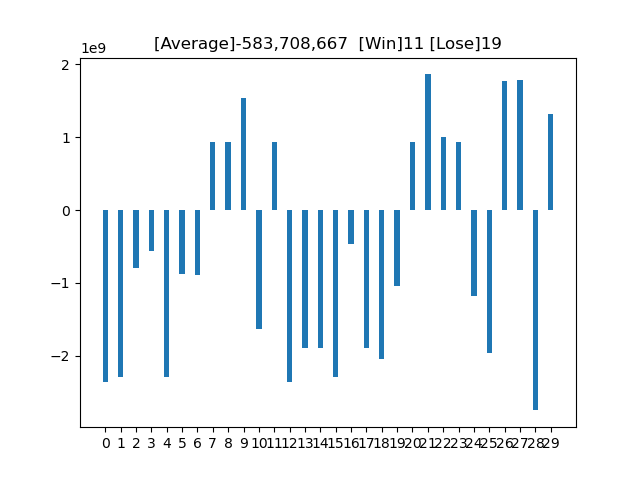

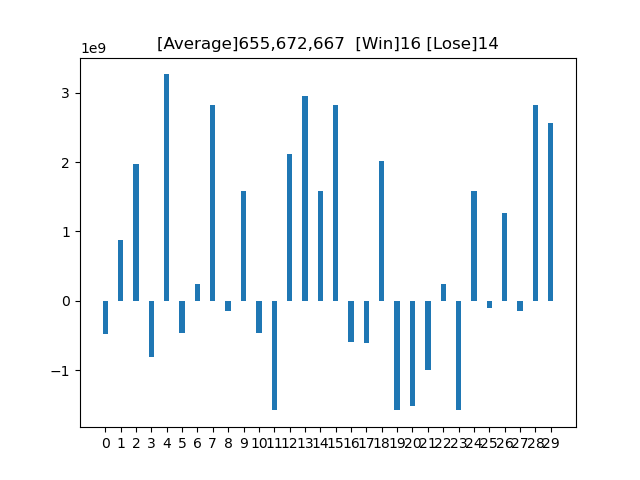

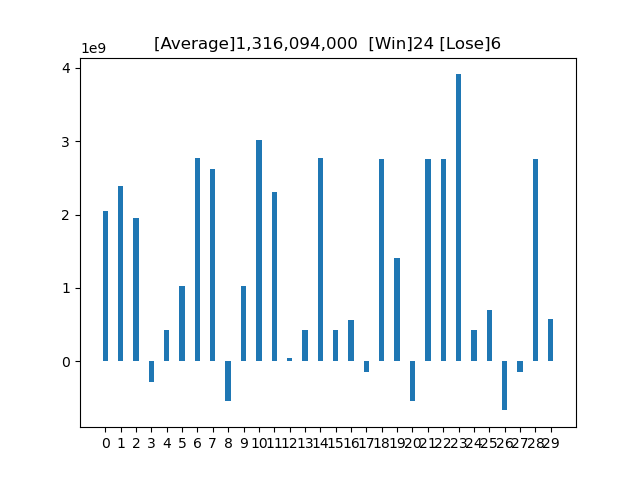

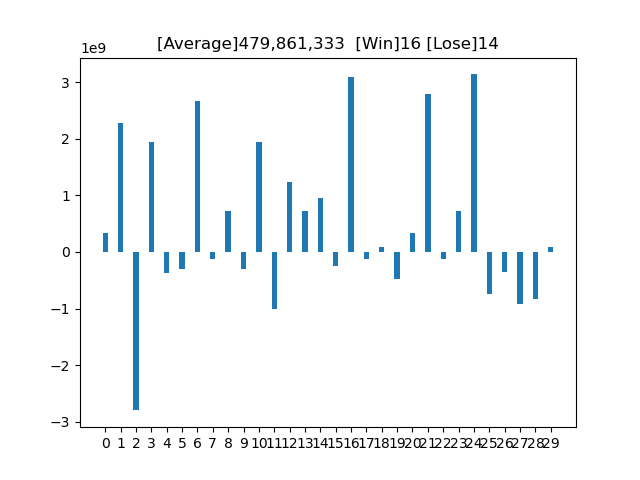

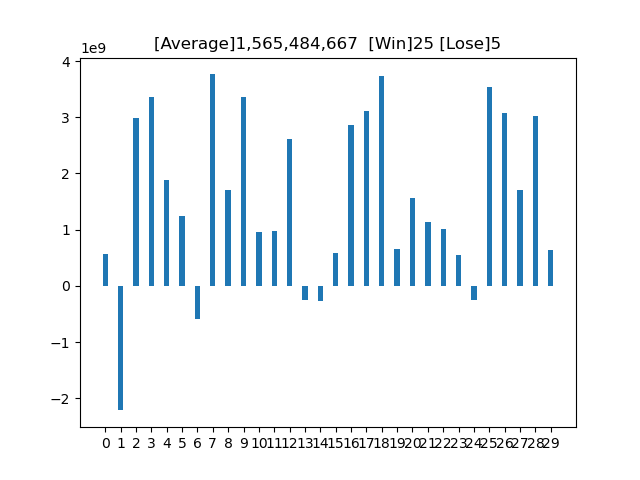

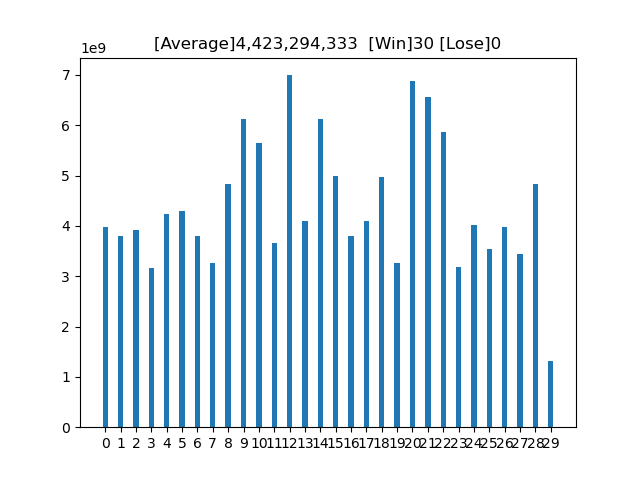

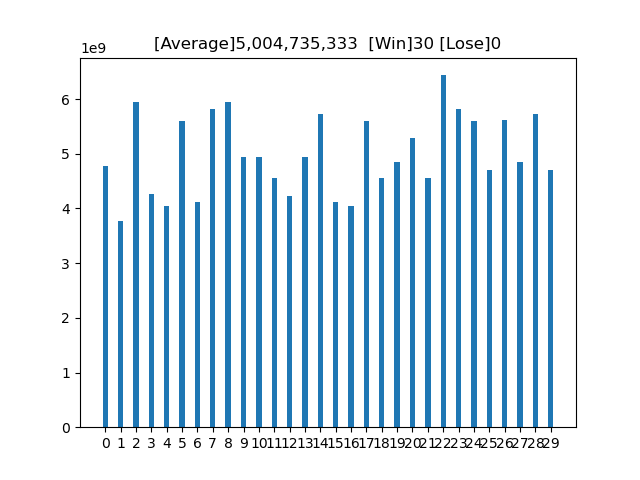

0日移動

0日移動

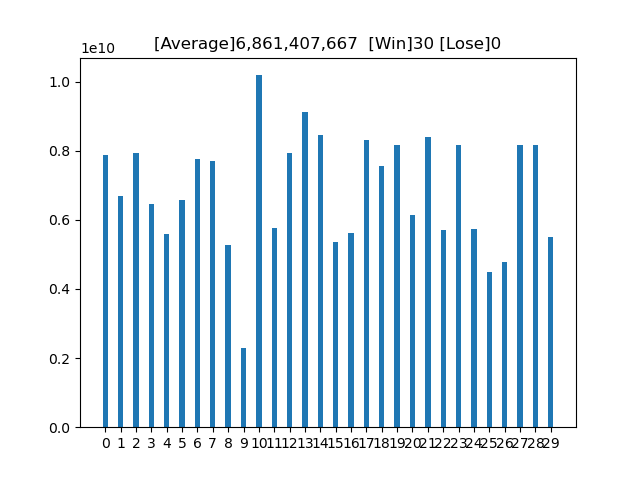

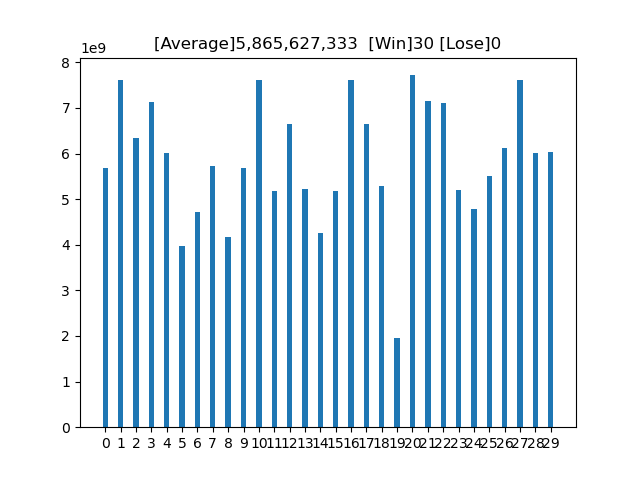

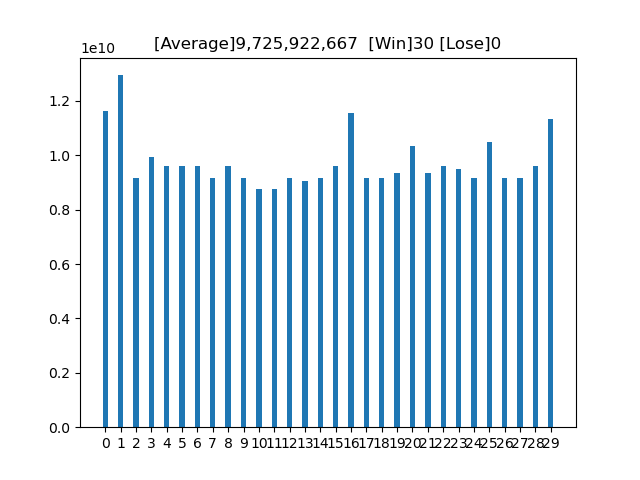

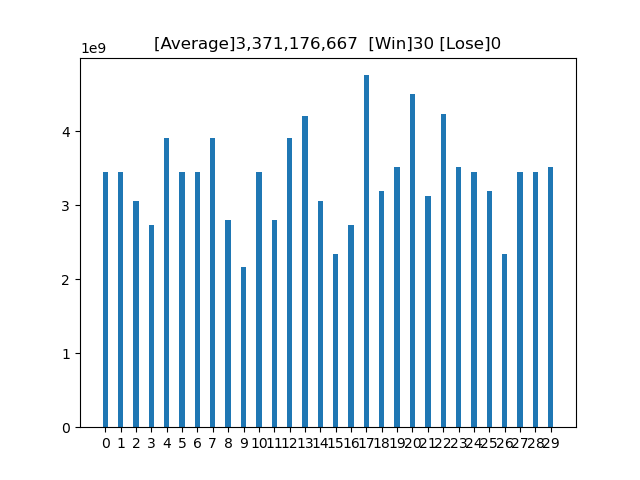

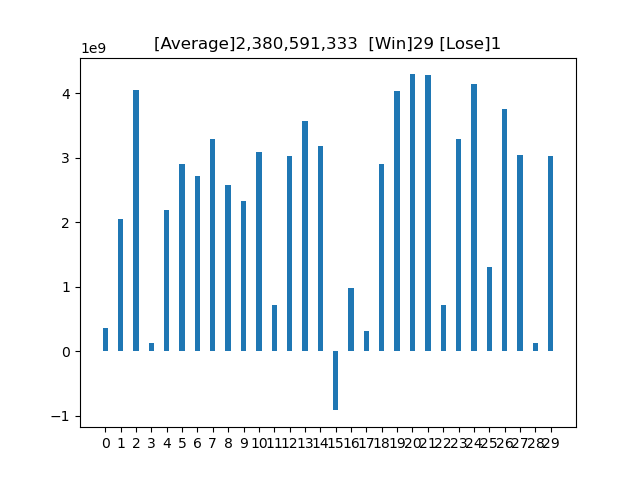

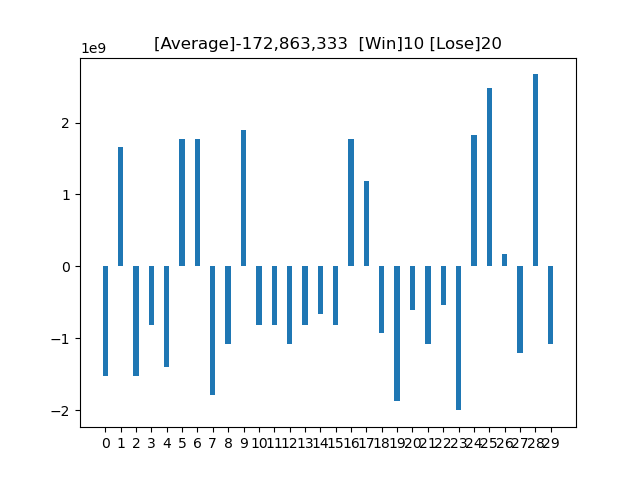

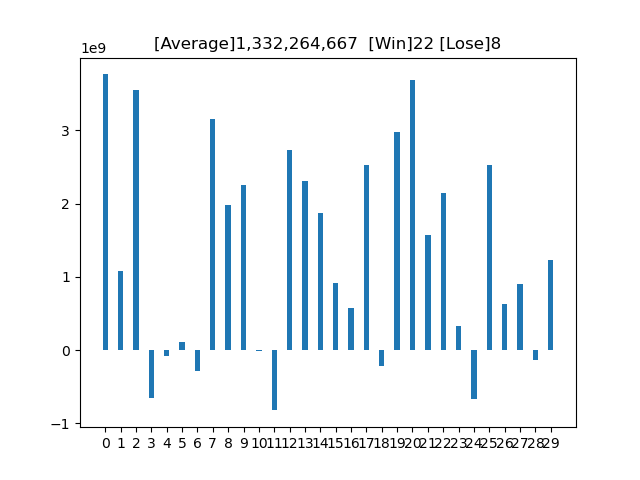

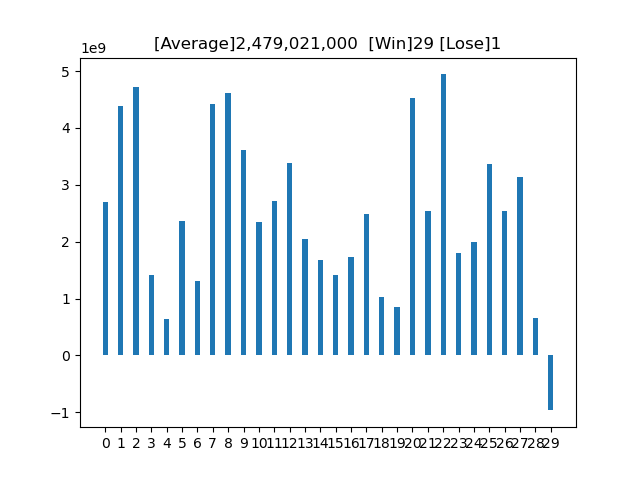

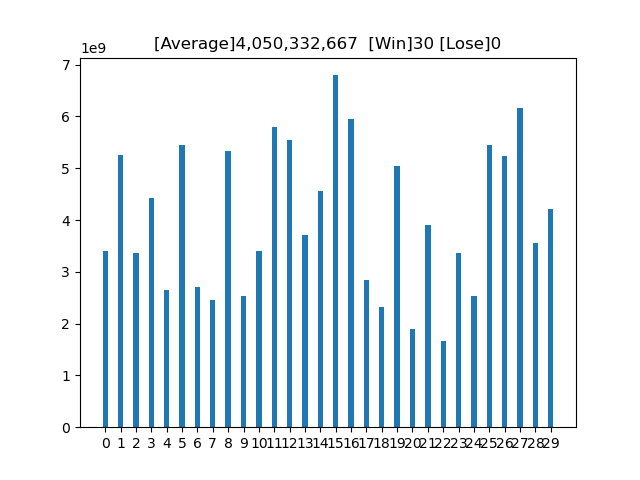

20日移動

20日移動

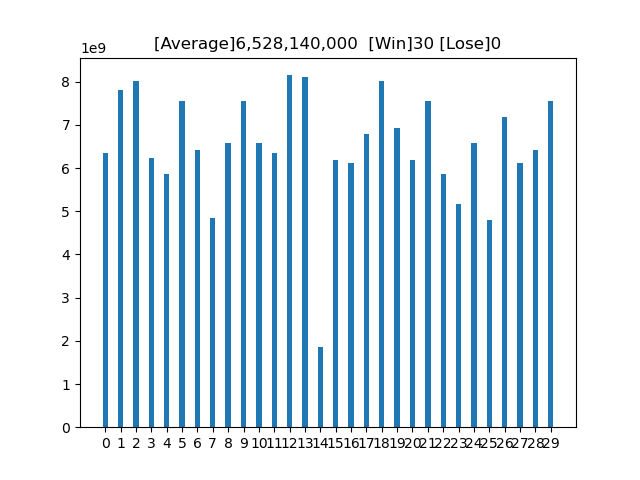

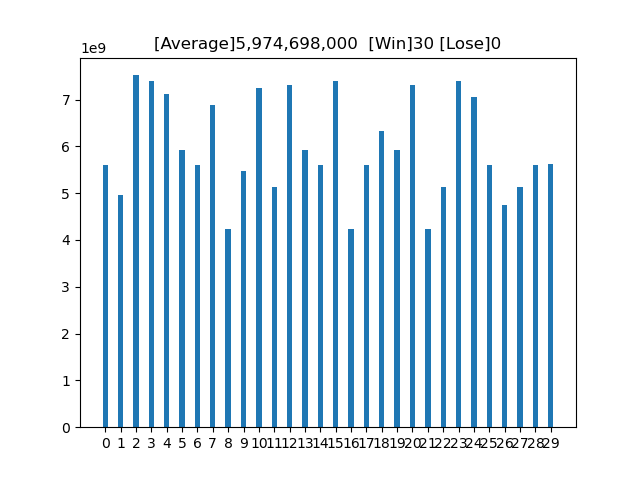

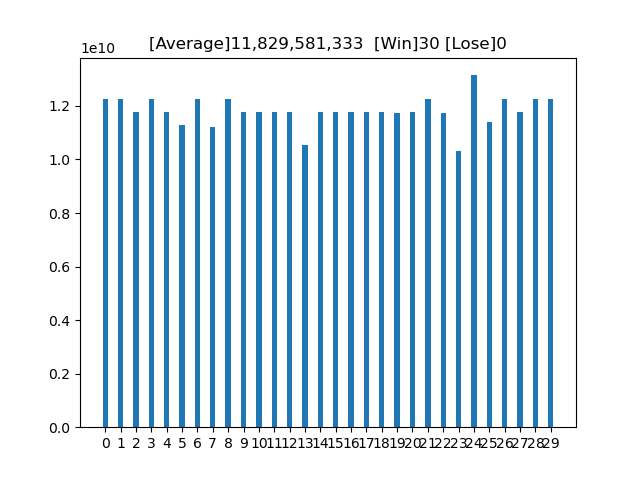

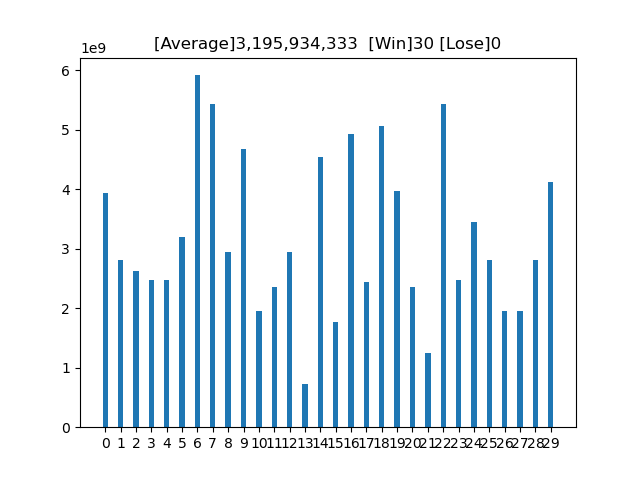

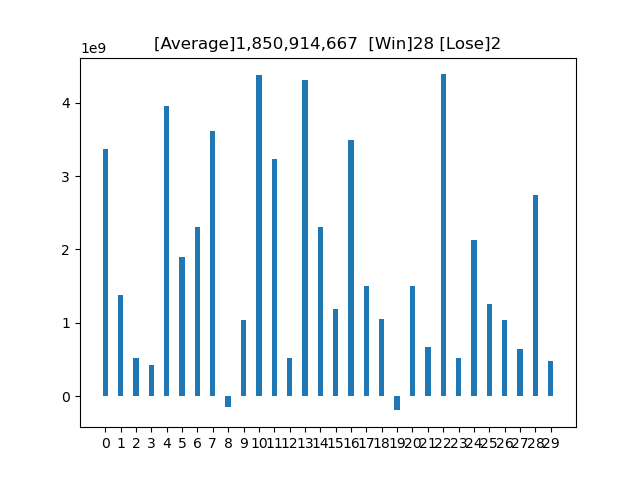

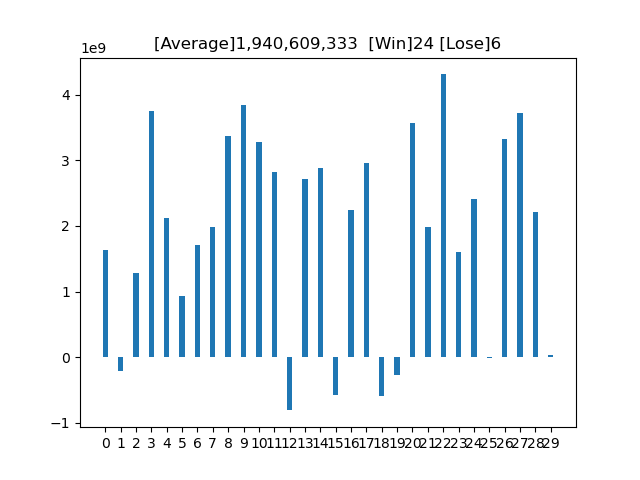

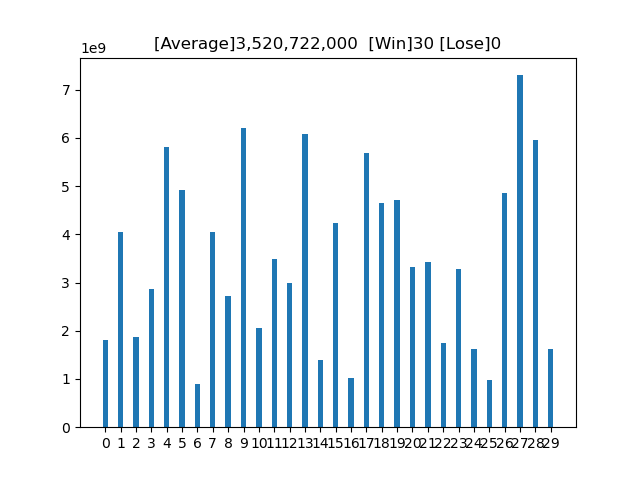

40日移動

40日移動

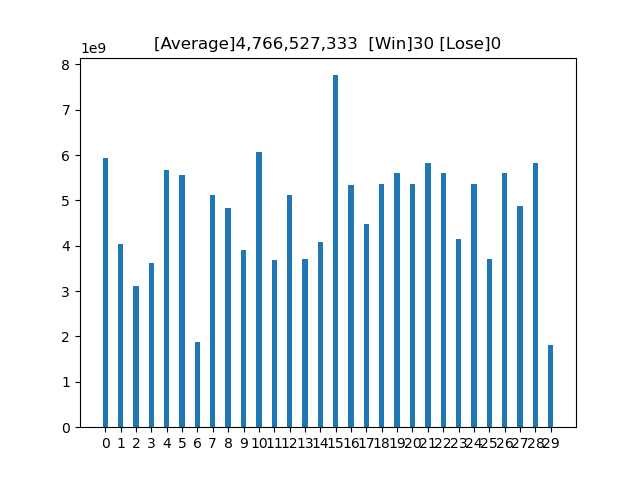

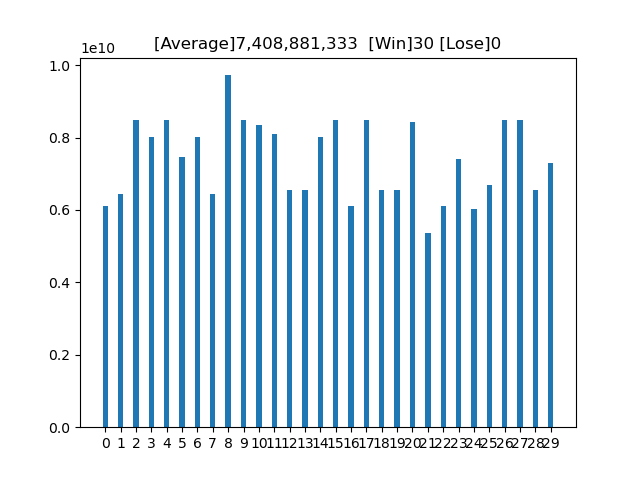

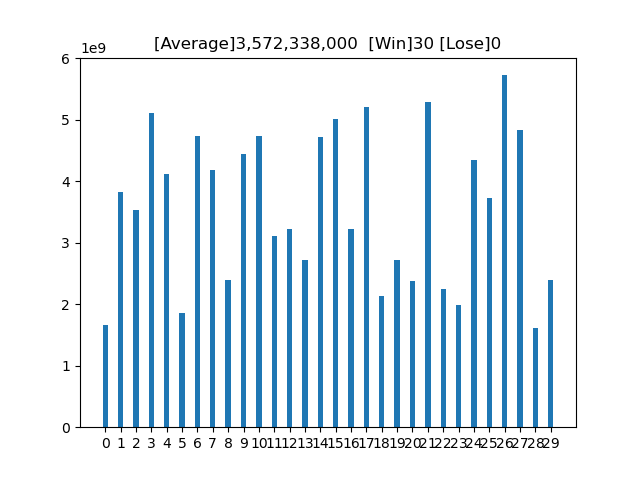

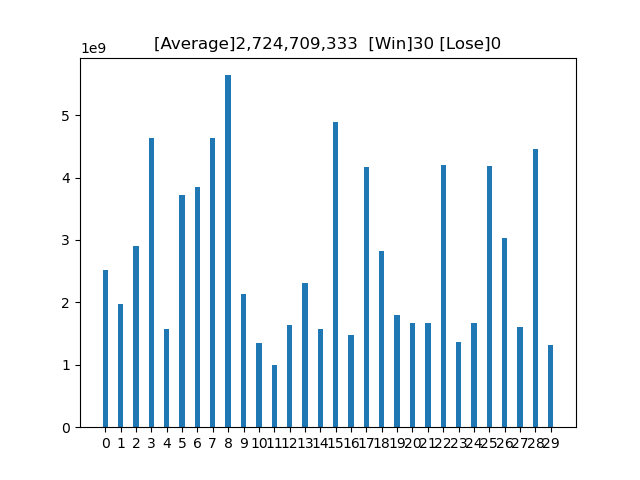

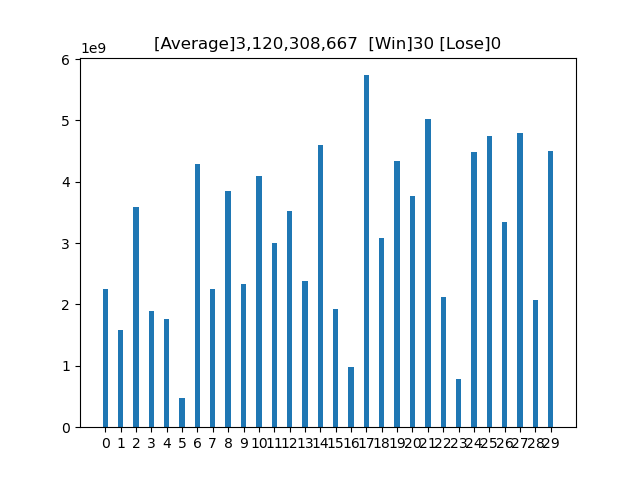

60日移動

60日移動

80日移動

80日移動

100日移動

100日移動

120日移動

120日移動

140日移動

140日移動

160日移動

160日移動

180日移動

180日移動

200日移動

200日移動

220日移動

220日移動

240日移動

240日移動

260日移動

260日移動

280日移動

280日移動

300日移動

300日移動

320日移動

320日移動

340日移動

340日移動

360日移動

360日移動

380日移動

380日移動

400日移動

400日移動

420日移動

420日移動

440日移動

440日移動

460日移動

460日移動

480日移動

480日移動

500日移動

500日移動

520日移動

520日移動

540日移動

540日移動

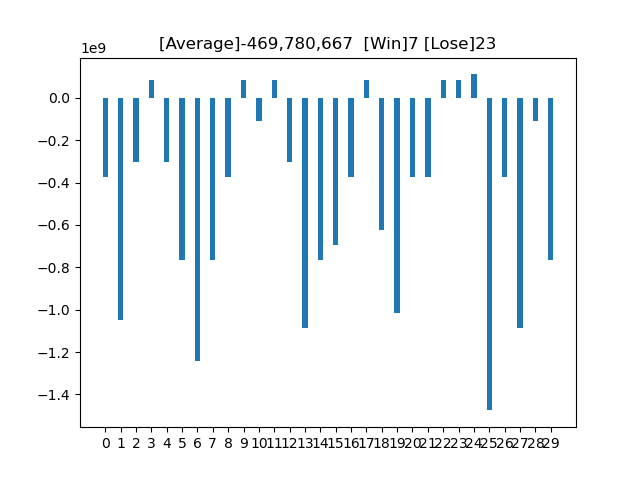

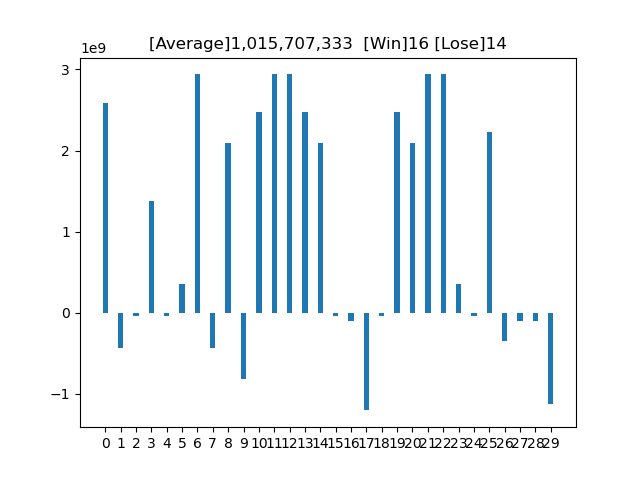

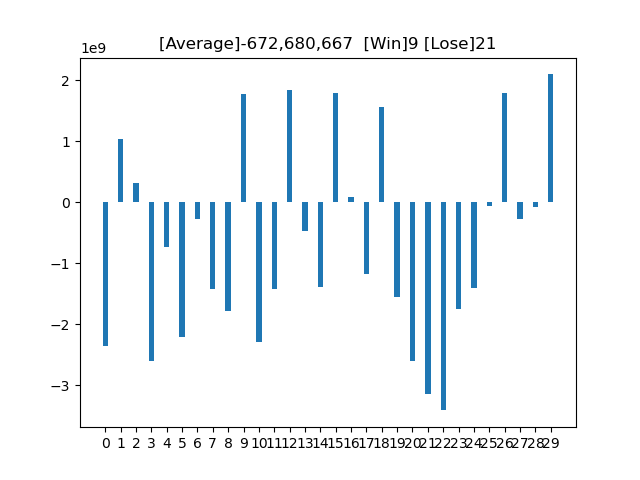

56日移動

56日移動

580日移動

580日移動

600日移動

600日移動

620日移動

620日移動

640日移動

640日移動

660日移動

660日移動

680日移動

680日移動

700日移動

700日移動

720日移動

720日移動

740日移動

740日移動

760日移動

760日移動

780日移動

780日移動

800日移動

800日移動