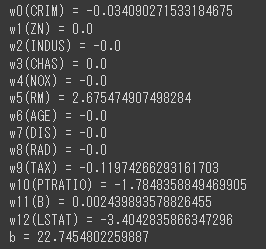

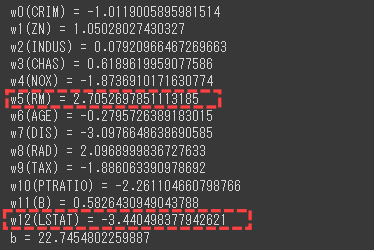

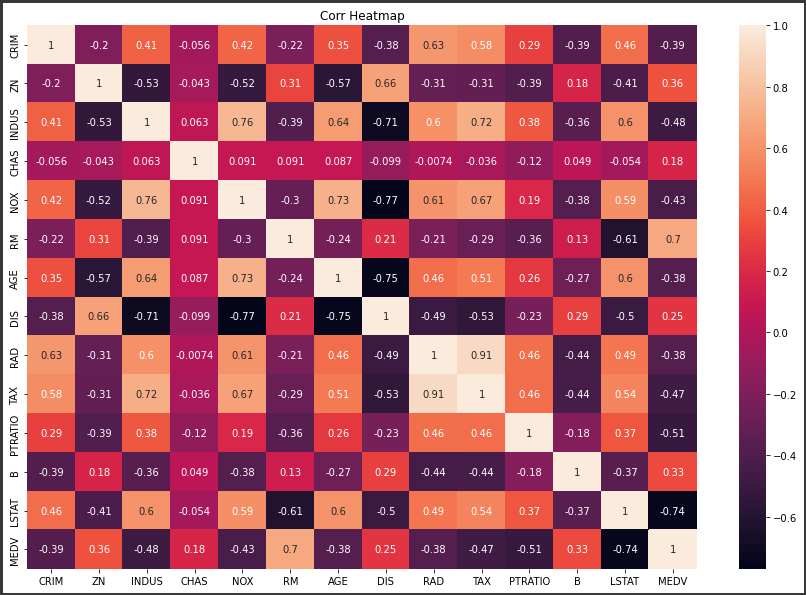

前回構築した決定木モデルの評価を行います。

予測値算出

まずは予測値を算出します。

[Google Colaboratory]

1 | y_train_pred = tree_reg.predict(X_train) |

[実行結果]

可視化

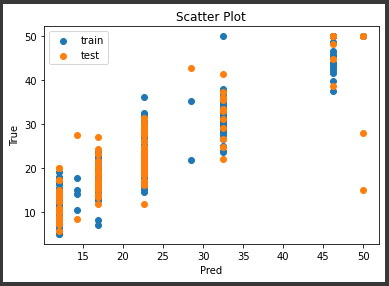

散布図で予測値を可視化します。

[Google Colaboratory]

1 | plt.scatter(y_train_pred, y_train, label="train") |

[実行結果]

線形回帰とは異なる分布になっています。

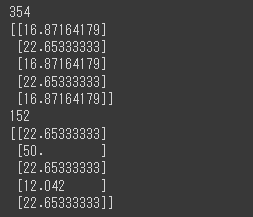

グラフからは、何種類かの特定の値が予測値として出力されているようです。

予測値として出力される値のパターンはリーフノードの数に依存します。

前回出力した樹形図のリーフノード数は8個だったので、予測値のパターンも8種類ということになります。

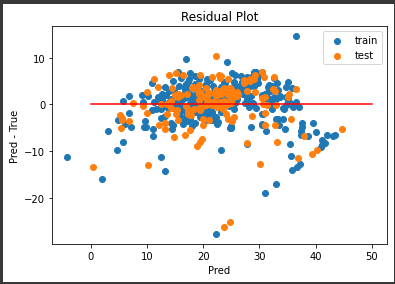

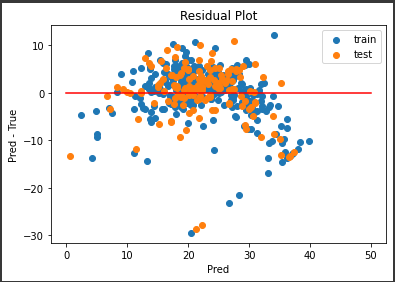

残差プロット

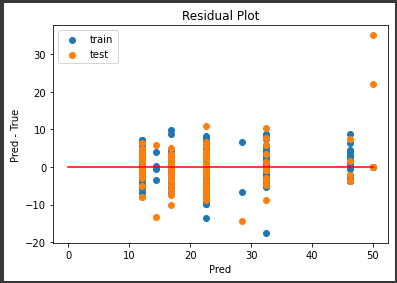

次に実測値と予測値の誤差をプロットしてみます。

[Google Colaboratory]

1 | def residual_plot(y_train_pred, y_train, y_test_pred, y_test): |

[実行結果]

右側に外れ値がいくつかありますが、誤差の範囲が±10程度と、まずまずの結果となっていると思います。

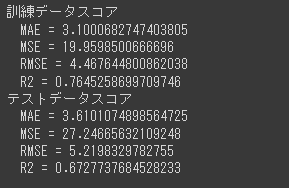

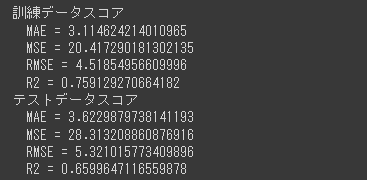

精度評価スコア

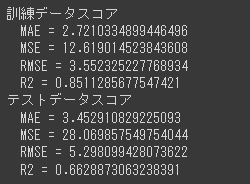

精度評価スコアを算出します。

[Google Colaboratory]

1 | from sklearn.metrics import mean_absolute_error, mean_squared_error, r2_score |

[実行結果]

R2スコアが0.66であり、十分な精度となっていません。

次回は、ハイパーパラメータの設定で決定木の深さを変更し、スコアの向上を図ります。