ニューラルネットワークで株価予測をしてみます。

まずは必要なモジュールをインポートします。

1

2

3

4

5

6

7

| import numpy as np

import matplotlib.pyplot as plt

import chainer.optimizers as Opt

import chainer.functions as F

import chainer.links as L

from chainer import Variable, Chain, config

|

データ振り分け処理、グラフ表示、回帰分析用の関数を定義します。

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

|

def data_divide(Dtrain, D, xdata, tdata, shuffle='on'):

if shuffle == 'on':

index = np.random.permutation(range(D))

elif shuffle == 'off':

index = np.arange(D)

else:

print('error')

xtrain = xdata[index[0:Dtrain],:]

ttrain = tdata[index[0:Dtrain]]

xtest = xdata[index[Dtrain:D],:]

ttest = tdata[index[Dtrain:D]]

return xtrain, xtest, ttrain, ttest

def show_graph(result1, result2, title, xlabel, ylabel, ymin=0.0, ymax=1.0):

Tall = len(result1)

plt.figure(figsize=(12, 8))

plt.plot(range(Tall), result1, label='train')

plt.plot(range(Tall), result2, label='test')

plt.title(title)

plt.xlabel(xlabel)

plt.ylabel(ylabel)

plt.xlim([0, Tall])

plt.ylim(ymin, ymax)

plt.legend()

plt.show()

def learning_regression(model, optNN, data, T=10):

train_loss = []

test_loss = []

for time in range(T):

config.train = True

optNN.target.cleargrads()

ytrain = model(data[0])

loss_train = F.mean_squared_error(ytrain, data[2])

loss_train.backward()

optNN.update()

config.train = False

ytest = model(data[1])

loss_test = F.mean_squared_error(ytest, data[3])

train_loss.append(loss_train.data)

test_loss.append(loss_test.data)

return train_loss, test_loss

|

株価予測の前に適当な関数で変換したデータを回帰分析してみます。

データを作成します。

1

2

3

4

|

M = 100

time_data = np.linspace(0.0, 10.0, M)

value_data = np.sin(time_data) + 2.0 * np.sin(2.0 * time_data)

|

直前2回分データを入力データとして、入力データとラベルデータを作成します。

1

2

3

4

5

6

7

8

9

10

11

12

|

N = 2

xdata = []

tdata = []

for k in range(N, M):

xdata.append(value_data[k - N:k])

tdata.append(value_data[k])

xdata = np.array(xdata).astype(np.float32)

tdata = np.array(tdata).reshape(M - N, 1).astype(np.float32)

D, N = xdata.shape

|

4層のニューラルネットワークを作成し、関数化します。

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

|

C = 1

H1 = 5

H2 = 5

H3 = 5

layers = {}

layers['l1'] = L.Linear(N, H1)

layers['l2'] = L.Linear(H1, H2)

layers['l3'] = L.Linear(H2, H3)

layers['l4'] = L.Linear(H3, C)

layers['bnorm1'] = L.BatchNormalization(H1)

layers['bnorm2'] = L.BatchNormalization(H2)

layers['bnorm3'] = L.BatchNormalization(H3)

NN = Chain(**layers)

def model(x):

h = NN.l1(x)

h = F.relu(h)

h = NN.bnorm1(h)

h = NN.l2(h)

h = F.relu(h)

h = NN.bnorm2(h)

h = NN.l3(h)

h = F.relu(h)

h = NN.bnorm3(h)

y = NN.l4(h)

return y

|

最適化手法を設定します。

1

2

3

|

optNN = Opt.MomentumSGD()

optNN.setup(NN)

|

入力データとラベルデータをそれぞれ訓練データとテストデータに振り分けます。

ここでは先頭3分の1のデータを訓練データとします。

1

2

3

4

5

6

7

8

|

Dtrain = D // 3

xtrain, xtest, ttrain, ttest = data_divide(Dtrain, D, xdata, tdata, 'off')

data = [xtrain, xtest, ttrain, ttest]

|

回帰分析を行います。200回学習します。

1

| train_loss, test_loss = learning_regression(model, optNN, data, 200)

|

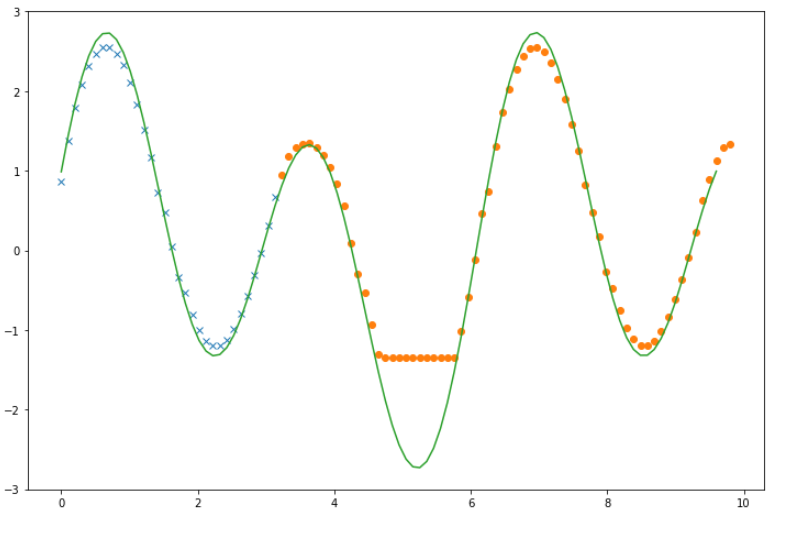

学習結果と予測結果をグラフ表示します。

1

2

3

4

5

6

7

| ytrain = model(xtrain).data

ytest = model(xtest).data

plt.figure(figsize=(12, 8))

plt.plot(time_data[0:Dtrain], ytrain, marker='x', linestyle='None')

plt.plot(time_data[Dtrain:D], ytest, marker='o', linestyle='None')

plt.plot(time_data[0:D - N], value_data[N:D])

plt.show()

|

予測がうまくいってない箇所もありますが、十分な結果がでているようです。

(実行するごとに微妙に結果が変わります。ニューラルネットワークの個性ということでしょうか。)

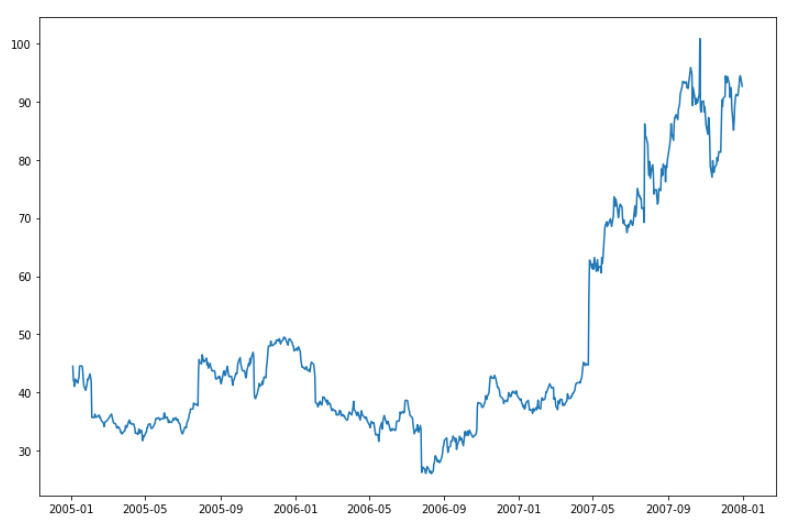

次に予測用の株価データを準備します。

(株価の読み込み期間を変えるニューラルネットワークの学習処理でエラーになることがあります。

異常値エラーとのことですが、理由がよくわからないので今回は何回か試して問題のなかった[2005/01/01-2007/12/31]を分析期間としました。)

1

2

3

4

5

6

7

|

import pandas_datareader.data as web

import datetime as dt

start = dt.date(2005, 1, 1)

end = dt.date(2007, 12, 31)

web_data = web.DataReader('AMZN', 'yahoo', start, end)

|

読み込んだ株価データをグラフ化します。

1

2

3

| plt.figure(figsize=(12, 8))

plt.plot(web_data['Close'])

plt.show()

|

株価データを入力データとラベルデータに振り分けます。

今回は直前5回分のデータを入力データとします。

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

| value_data = web_data['Close']

Total = len(value_data)

N = 5

xdata = []

tdata = []

for k in range(N, Total):

xdata.append(value_data[k - N:k])

tdata.append(value_data[k])

xdata = np.array(xdata).astype(np.float32)

tdata = np.array(tdata).reshape(len(tdata), 1).astype(np.float32)

D, N = xdata.shape

|

4層ニューラルネットワークを作成し、関数化します。

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

|

C = 1

H1 = 5

H2 = 5

H3 = 5

layers = {}

layers['l1'] = L.Linear(N, H1)

layers['l2'] = L.Linear(H1, H2)

layers['l3'] = L.Linear(H2, H3)

layers['l4'] = L.Linear(H3, C)

layers['bnorm1'] = L.BatchNormalization(H1)

layers['bnorm2'] = L.BatchNormalization(H2)

layers['bnorm3'] = L.BatchNormalization(H3)

NN = Chain(**layers)

def model(x):

h = NN.l1(x)

h = F.relu(h)

h = NN.bnorm1(h)

h = NN.l2(h)

h = F.relu(h)

h = NN.bnorm2(h)

h = NN.l3(h)

h = F.relu(h)

h = NN.bnorm3(h)

y = NN.l4(h)

return y

|

最適化手法を設定し、訓練データとテストデータに振り分けます。

訓練データとテストデータは半分ずつに分けます。

1

2

3

4

5

6

7

8

9

10

|

optNN = Opt.MomentumSGD()

optNN.setup(NN)

Dtrain = D // 2

xtrain, xtest, ttrain, ttest = data_divide(Dtrain, D, xdata, tdata, 'off')

data = [xtrain, xtest, ttrain, ttest]

|

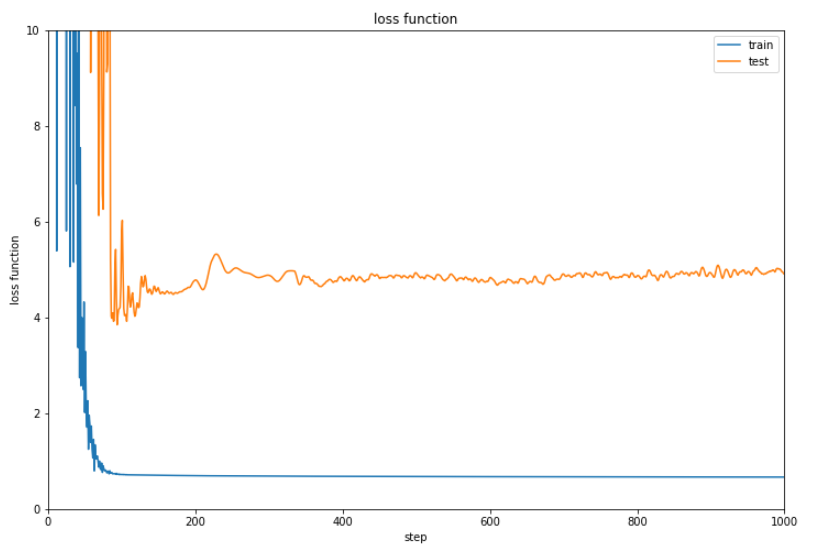

回帰分析を行います。今回は学習回数を1000回に設定しました。

1

| train_loss, test_loss = learning_regression(model, optNN, data, 1000)

|

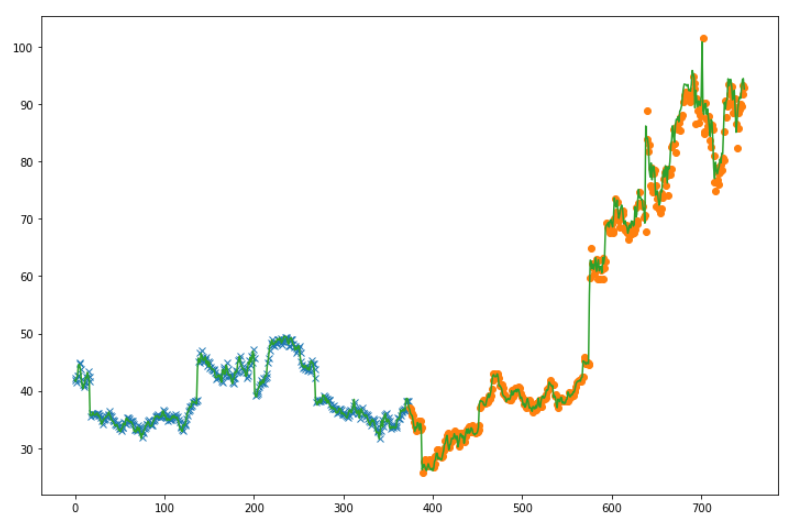

誤差と予測結果を表示します。

1

2

3

4

5

6

7

8

9

10

11

|

show_graph(train_loss, test_loss, 'loss function', 'step', 'loss function', ymin=0.0, ymax=10.0)

ytrain = model(xtrain).data

ytest = model(xtest).data

time_data = np.arange(Total - N)

plt.figure(figsize=(12, 8))

plt.plot(time_data[0:Dtrain], ytrain, marker='x', linestyle='None')

plt.plot(time_data[Dtrain:Total], ytest, marker='o', linestyle='None')

plt.plot(time_data[0:Total - N], value_data[N:Total])

plt.show()

|

いまいちな結果です。やはり株価を予測するのは無理なのでしょうか。

(Google Colaboratoryで動作確認しています。)