ポートフォリオ最適化問題

ポートフォリオ最適化問題の例を、3つの資産(ビットコイン、イーサリアム、米ドル)で考え、3Dグラフ化します。

以下のPythonコードでは、それぞれの資産への投資比率を調整し、ポートフォリオのリターンを最大化するように最適化します。

各投資比率は$0$から$1$の間の値をとり、全体の和は$1$となる制約があります。

必要となるライブラリをインストールします。

1 | !pip install cvxpy matplotlib numpy |

それでは、3Dでのグラフ化を含む以下のコードをご覧ください。

1 | import cvxpy as cp |

ちなみになりますが、多資産のポートフォリオ最適化は非常に複雑であり、多くの場合、相関関係、リスク等の他の要因を考慮する必要があります。

上記のコードは理論上の模範であり、実際の投資判断には利用しないでください。

[実行結果]

ソースコード解説

このPythonスクリプトは、cvxpyを使用して投資ポートフォリオの最適化問題を解き、3Dグラフを作成しています。

1. モジュールのインポート:

cvxpy、numpy、matplotlibの必要なモジュールをインポートしています。cvxpyは最適化問題を解くためのライブラリです。

2. リターンの設定:

ビットコイン、イーサリアム、米ドルのリターンをそれぞれ変数r_btc、r_eth、r_usdに設定しています。

3. 変数の定義:

投資比率を示す変数x(ビットコインへの投資比率)とy(イーサリアムへの投資比率)をcvxpyの変数として定義しています。

4. 目的関数と制約条件の定義:

最大化したいポートフォリオリターンを目的関数として定義し、投資比率が$0$以上で、合計が$1$以下であるという制約条件を設定しています。

5. 最適化問題の定義と解決:

cvxpyを使用して最適化問題を定義し、.solve()メソッドを使って問題を解いています。

6. 最適化結果の出力:

解をresultに格納し、最適な投資比率を表示しています。

7. 3Dプロットの作成:

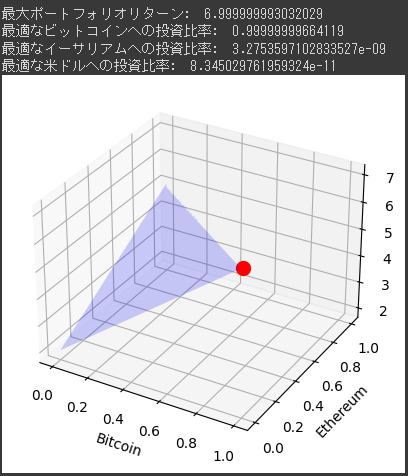

ビットコインとイーサリアムへの投資比率をX軸とY軸に、ポートフォリオのリターンをZ軸にした3Dグラフを作成しています。

赤い点は最大化されたポートフォリオの点を示しています。

このコードは、ビットコインとイーサリアムの投資比率を最適化し、ポートフォリオのリターンを視覚化しています。

結果解説

[実行結果]

この3Dグラフは、ビットコイン、イーサリアム、米ドルという3つの異なる資産に対する投資比率(X軸はビットコイン、Y軸はイーサリアム)と、それらの投資比率から導かれるポートフォリオのリターン(Z軸)の関係を示しています。

頂上の赤い点は、投資比率を最適化することによって達成可能な最大ポートフォリオリターンを示しています。

これは、ビットコイン、イーサリアム、米ドルへの最適な投資比率を用いた場合のリターンです。

このグラフを見ると、一部の領域が存在しないことに気づくかもしれません。

これは、ビットコイン、イーサリアム、米ドルへの投資比率の合計が100%を超えることはできないためです。

これら3つの資産への投資合計が1(または100%)を超える投資比率の組み合わせは不可能であり、そのためグラフから除外されています。

この3Dグラフはあくまで理論的なもので、実際の市場環境や投資戦略、リスク許容度によって最適なポートフォリオは変動します。

だからと言って、このグラフが無意味であるわけではありません。

次元の異なる複数の資産を持つポートフォリオのリターンを視覚化する一助となり、リスクとリターンのトレードオフを理解する上で有用なツールです。