ポートフォリオ最適化(凸最適化)

CVXPYは凸最適化のためのライブラリです。

以下では、例としてポートフォリオ最適化問題を解いてみましょう。

ポートフォリオ最適化は投資資産の配分を決定する問題で、リスクを最小化しつつ期待収益を最大化する配分を見つけます。

まず、例として適当なデータを生成し、それを用いてポートフォリオ最適化を行います。

その後、結果をグラフ化します。

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

| import cvxpy as cp

import numpy as np

import matplotlib.pyplot as plt

np.random.seed(42)

n = 5

mean_returns = np.random.randn(n) / 100

cov_matrix = np.random.randn(n, n)

cov_matrix = np.dot(cov_matrix.T, cov_matrix) / 100

weights = cp.Variable(n)

expected_return = mean_returns.T @ weights

risk = cp.quad_form(weights, cov_matrix)

constraints = [

cp.sum(weights) == 1,

weights >= 0

]

problem = cp.Problem(cp.Maximize(expected_return - 0.5 * risk), constraints)

result = problem.solve()

print("最適化されたポートフォリオの割合:")

print(weights.value)

print("期待収益率:", expected_return.value)

print("リスク:", np.sqrt(risk.value))

plt.figure(figsize=(8, 6))

plt.bar(range(n), weights.value, tick_label=[f"Asset {i+1}" for i in range(n)])

plt.xlabel('Assets')

plt.ylabel('Portfolio Weights')

plt.title('Optimized Portfolio Allocation')

plt.show()

|

このコードは、CVXPYを使ってランダムな収益率と共分散行列を生成し、ポートフォリオの最適な資産割合を求めます。

そして、最適化されたポートフォリオの割合を棒グラフで表示します。

[実行結果]

ソースコード解説

以下にソースコードの詳細を示します。

1. ライブラリのインポート

1

2

3

| import cvxpy as cp

import numpy as np

import matplotlib.pyplot as plt

|

cvxpyは凸最適化問題を解くためのライブラリです。numpyは数値計算を行うためのライブラリです。matplotlib.pyplotはグラフを描画するためのライブラリです。

2. データの生成

1

2

3

4

5

| np.random.seed(42)

n = 5

mean_returns = np.random.randn(n) / 100

cov_matrix = np.random.randn(n, n)

cov_matrix = np.dot(cov_matrix.T, cov_matrix) / 100

|

mean_returnsは資産の平均収益率をランダムに生成しています。cov_matrixは共分散行列を生成しています。

この行列は資産間の関係性(共分散)を表します。

3. ポートフォリオ最適化問題の定義

1

2

3

4

5

6

7

8

| weights = cp.Variable(n)

expected_return = mean_returns.T @ weights

risk = cp.quad_form(weights, cov_matrix)

constraints = [

cp.sum(weights) == 1,

weights >= 0

]

problem = cp.Problem(cp.Maximize(expected_return - 0.5 * risk), constraints)

|

weightsは資産の割合を表す変数です。expected_returnはポートフォリオの期待収益率を表します。riskはポートフォリオのリスクを表します。constraintsでは資産の割合が0以上で合計が1であることを制約として設定しています。problemは最大化する目的関数を定義しています。

4. 最適化

1

| result = problem.solve()

|

problem.solve()でポートフォリオ最適化問題を解きます。

5. 結果の表示

1

2

3

4

| print("最適化されたポートフォリオの割合:")

print(weights.value)

print("期待収益率:", expected_return.value)

print("リスク:", np.sqrt(risk.value))

|

- 最適化されたポートフォリオの割合、期待収益率、リスクを表示しています。

6. グラフ化

1

2

3

4

5

6

| plt.figure(figsize=(8, 6))

plt.bar(range(n), weights.value, tick_label=[f"Asset {i+1}" for i in range(n)])

plt.xlabel('Assets')

plt.ylabel('Portfolio Weights')

plt.title('Optimized Portfolio Allocation')

plt.show()

|

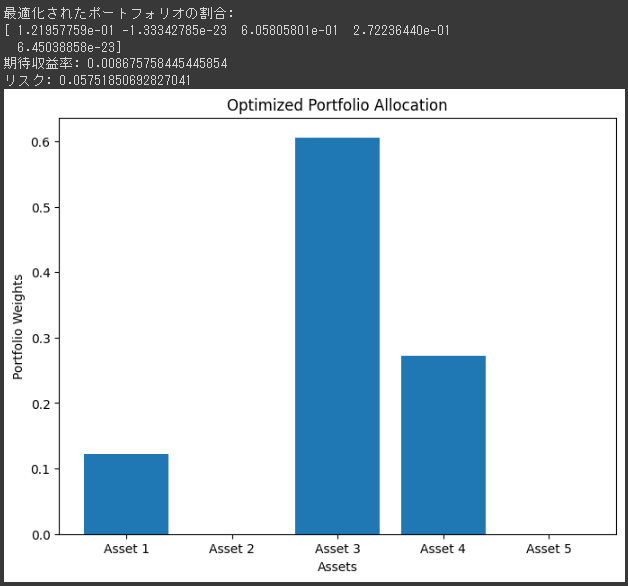

- 最適化されたポートフォリオの割合を棒グラフで表示しています。

各資産の割合を視覚的に確認できます。

結果解説

[実行結果]

この結果は、ポートフォリオの最適化後の割合、期待収益率、そしてリスクを示しています。

最適化されたポートフォリオの割合:

各資産の最適な配分を示しています。

例えば、1番目の資産の割合は約12.20%、3番目の資産の割合は約60.58%、4番目の資産の割合は約27.22%となっています。

2番目と最後の資産はほとんど割り当てられていません。

期待収益率:

最適化されたポートフォリオの期待収益率は約0.0087です。

これは、ポートフォリオが1単位投資した場合の平均的なリターンを示しています。

リスク:

ポートフォリオのリスクは、標準偏差またはボラティリティを示しており、約0.0575です。

この値はポートフォリオの変動性を表しています。