ブラウニアン運動

Scipyを使用して、仮想通貨の価格変動をモデル化し、その結果をグラフ化する問題を考えてみましょう。

問題:

仮想通貨の価格変動をブラウニアン運動(ランダムウォーク)モデルでモデル化し、100日間の価格変動をシミュレーションしてグラフ化する。

以下はPythonコードの例です:

1 | import numpy as np |

このコードは、仮想通貨の価格変動をブラウニアン運動モデルでシミュレーションし、100日間の価格変動をグラフに表示します。

ランダムな価格変動が観察され、その結果がグラフに反映されます。

これは仮想通貨市場の価格変動の一般的な特徴を示すシミュレーションです。

ソースコード解説

このPythonコードは、ブラウニアン運動(ランダムウォーク)モデルを使用して仮想通貨の価格変動をシミュレーションし、結果をグラフ化するためのプログラムです。

以下はソースコードの詳細な説明です:

1. import numpy as npとimport matplotlib.pyplot as plt:

NumPyとMatplotlibをインポートしています。

NumPyは数値計算を行うために使用し、Matplotlibはグラフを描画するために使用します。

2. ブラウニアン運動のパラメータの設定:

mu:平均収益率。

この値は価格の平均的な増加または減少を示します。sigma:収益率の標準偏差。

価格変動のばらつき度合いを表します。dt:1日あたりの期間。

この例では1日を取り扱います。

3. initial_price:

初期価格を設定します。

この例では100.0としています。

4. days:

シミュレーションの日数を指定します。この例では100日間の価格変動をシミュレーションします。

5. t:

時間軸を作成します。0からdaysまでの日数を1日あたりの期間dtで区切った配列を作成します。

6. ブラウニアン運動のシミュレーション:

price:価格の変動を格納するための配列を初期化します。- ループを使用して、日数ごとに価格を計算します。

ブラウニアン運動は平均収益率(mu)と収益率の標準偏差(sigma)に基づいて計算され、ランダム性を持ちます。

driftは平均的な増加または減少を、diffusionはランダムな変動を表します。

これらを組み合わせて価格を計算し、次の日の価格に反映させます。

7. 価格のグラフのプロット:

plt.figure():新しいグラフのフィギュアを作成します。

サイズは10x6インチです。plt.plot(t, price):時間軸tと価格データpriceを使用して価格のグラフをプロットします。plt.title()、plt.xlabel()、plt.ylabel():グラフにタイトルと軸ラベルを追加します。plt.grid(True):グリッドを表示します。plt.show():グラフを表示します。

このコードは、ブラウニアン運動モデルを使用して仮想通貨の価格変動をシミュレーションし、シミュレーション結果をグラフに可視化するためのものです。

結果のグラフはランダムウォークの特徴を示し、価格の不確実性とランダム性を反映しています。

価格は上下に変動し、初期価格からの変動が観察されます。

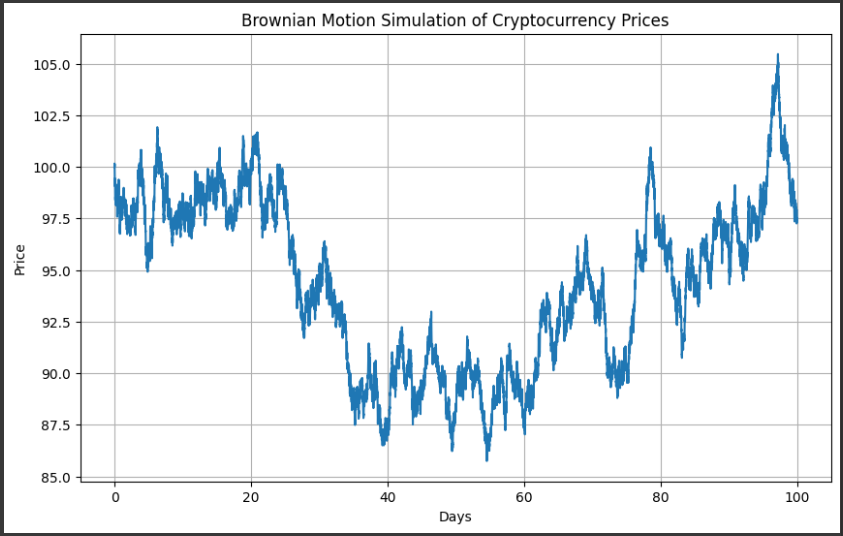

グラフ解析

上記のグラフは、ブラウニアン運動モデルを使用してシミュレーションされた仮想通貨の価格変動を示しています。

以下はグラフの詳細な説明です:

1. 時間軸 (X軸):

グラフのX軸は日数を表しており、シミュレーションの期間を示しています。

この例では100日間の価格変動をシミュレーションしています。

2. 価格 (Y軸):

グラフのY軸は仮想通貨の価格を表しており、シミュレーションの結果に基づいて価格がプロットされています。

3. 初期価格:

シミュレーションの初日での価格は100.0として始まります。

この価格から始まり、ランダムな要因により変動します。

4. ブラウニアン運動:

グラフはランダムウォーク(ブラウニアン運動)を示しており、価格はランダムな上下運動をします。

運動の中には上昇と下降があり、これは市場での価格変動の不確実性を反映しています。

5. 平均収益率と標準偏差:

シミュレーションに使用される平均収益率(mu)と標準偏差(sigma)は、運動の特性を調整します。

平均収益率は価格の平均的な増加または減少を示し、標準偏差は価格変動のばらつき度合いを示します。

これらのパラメータによって、シミュレーションされる価格変動の性質が変わります。

このグラフは、仮想通貨市場の価格変動がランダムであり、予測が難しいことを示しています。

ブラウニアン運動モデルは市場の不確実性やランダム性を捉えるための一般的なモデルであり、実際の仮想通貨市場の価格変動を表現するために使用されることがあります。

価格は上昇と下降を繰り返し、短期的には予測が難しいことが分かります。