1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

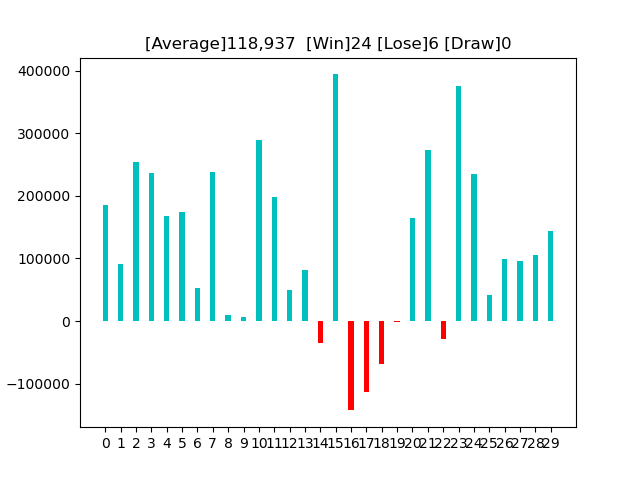

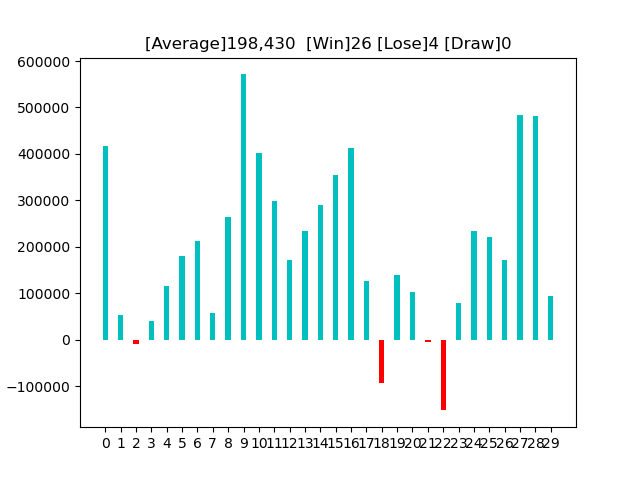

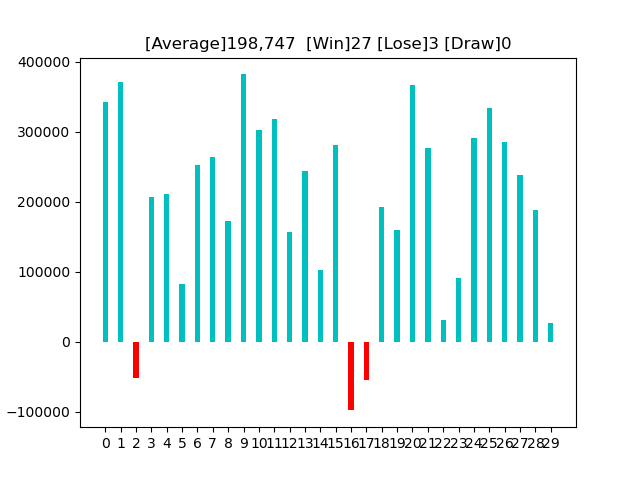

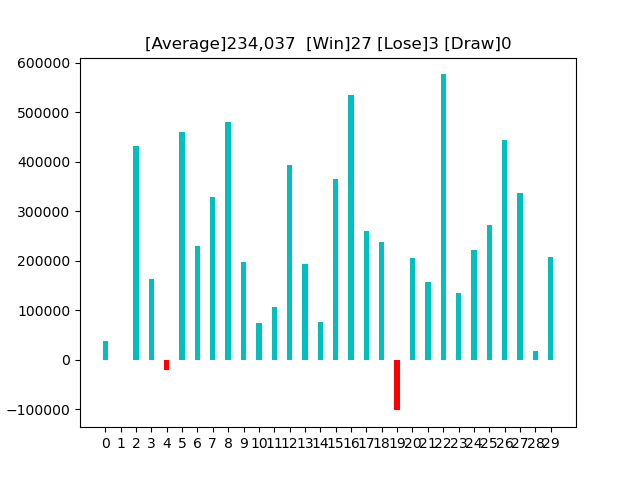

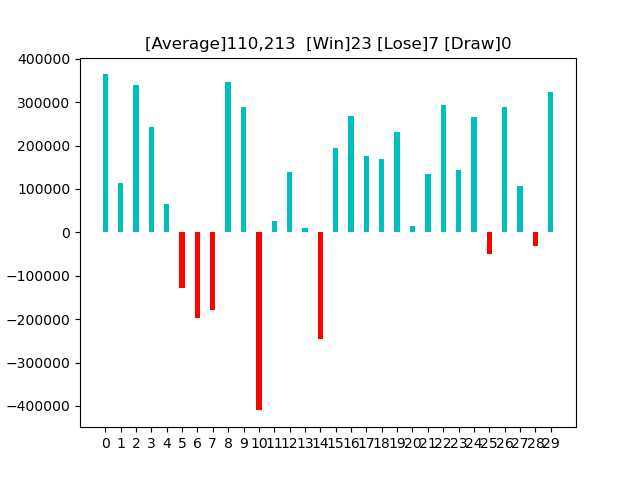

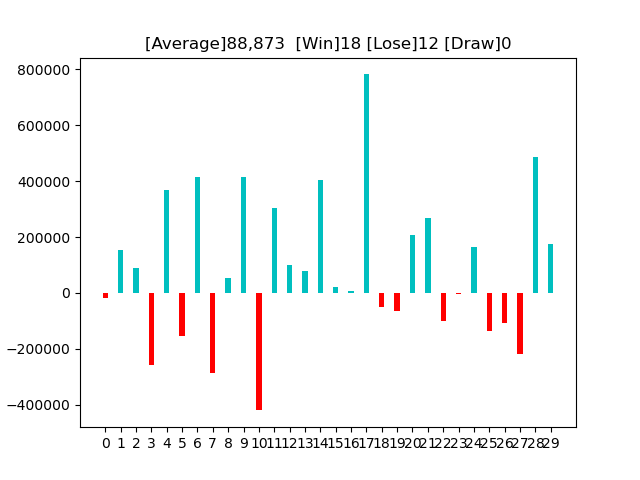

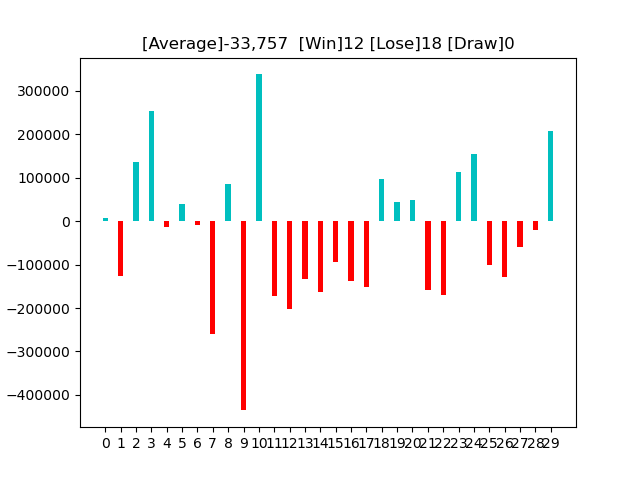

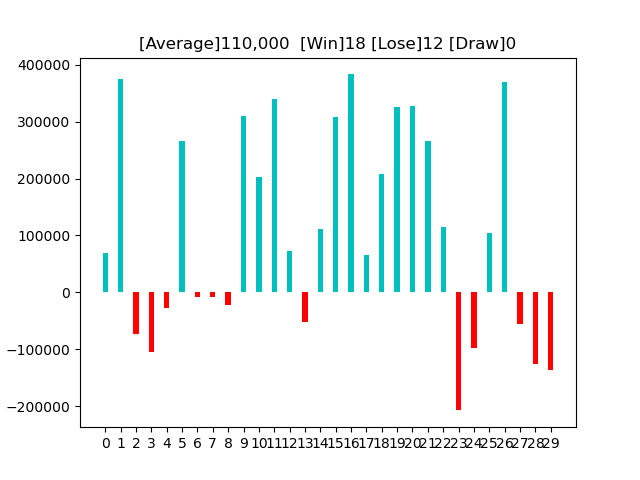

| import os, gym

import datetime

import gym_anytrading

import matplotlib.pyplot as plt

from gym_anytrading.envs import TradingEnv, ForexEnv, StocksEnv, Actions, Positions

from gym_anytrading.datasets import FOREX_EURUSD_1H_ASK, STOCKS_GOOGL

from stable_baselines.common.vec_env import DummyVecEnv

from stable_baselines import PPO2

from stable_baselines import ACKTR

from stable_baselines.bench import Monitor

from stable_baselines.common import set_global_seeds

import numpy as np

import matplotlib.pyplot as plt

# 勝敗をカウントする

def count(lst):

cnt_win = 0

cnt_lose = 0

cnt_draw = 0

for x in lst:

if x == 0:

cnt_draw += 1

elif x > 0:

cnt_win += 1

else:

cnt_lose += 1

return cnt_win, cnt_lose, cnt_draw

def simulation(i, prm):

global means

# ログフォルダの生成

log_dir = './logs/'

os.makedirs(log_dir, exist_ok=True)

# 環境の生成

env = gym.make('forex-v0', frame_bound=(prm['start_idx'],

prm['end_idx']),

window_size = prm['window_size'])

env = Monitor(env, log_dir, allow_early_resets=True)

# シードの指定

env.seed(0)

set_global_seeds(0)

# ベクトル化環境の生成

env = DummyVecEnv([lambda: env])

# モデルの読み込み

# model = PPO2.load('model{}'.format(i))

model = ACKTR.load('model{}'.format(i))

# モデルのテスト

env = gym.make('forex-v0', frame_bound=(prm['start_idx'] + prm['move_idx'],

prm['end_idx'] + prm['move_idx']),

window_size = prm['window_size'])

env.seed(0)

state = env.reset()

while True:

# 行動の取得

action, _ = model.predict(state) # 0 or 1

# 1ステップ実行

state, reward, done, info = env.step(action)

# エピソード完了

if done:

print('info:', info, info['total_reward']) # info: {'total_reward': 8610370000.0, 'total_profit': 1.7844206334206751, 'position': 1} 8610370000.0

means.append(info['total_reward'])

break

# グラフのプロット

plt.cla()

env.render_all()

cnt_win = 0

cnt_lose = 0

cnt_draw = 0

for move_idx in range(0, 1001, 20):

labels = []

means = []

prm = {'window_size': 10, #window_size 参照すべき直前のデータ数

'start_idx' : 10, #start_idx 学習データの開始位置

'end_idx' : 1010, #end_idx 学習データの終了位置

'move_idx' : move_idx} #学習データからの移動分。移動したものを検証データとする。

for i in range(30):

labels.append('{}'.format(i))

simulation(4, prm)

x = np.arange(len(labels))

width = 0.35

fig, ax = plt.subplots()

rect = ax.bar(x, means, width)

ax.set_xticks(x)

ax.set_xticklabels(labels)

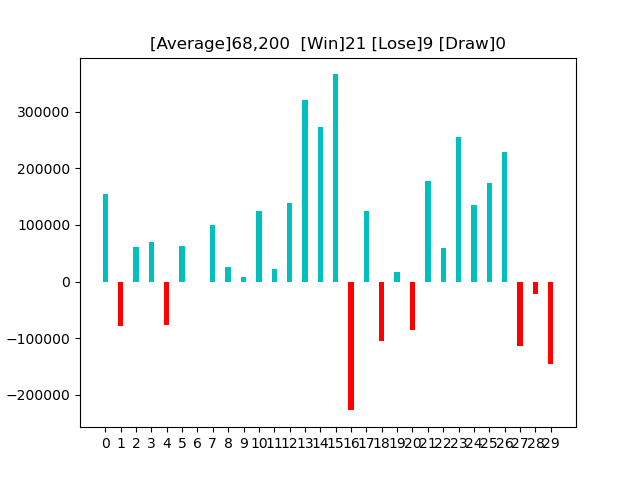

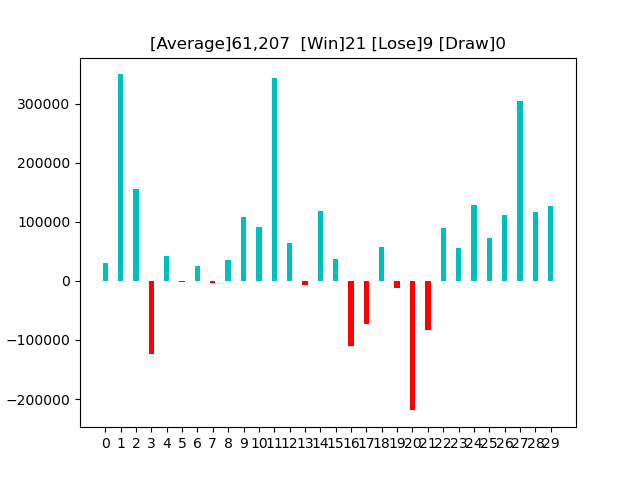

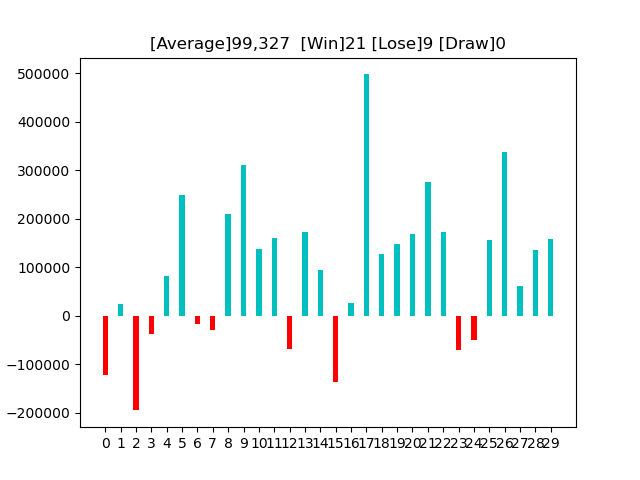

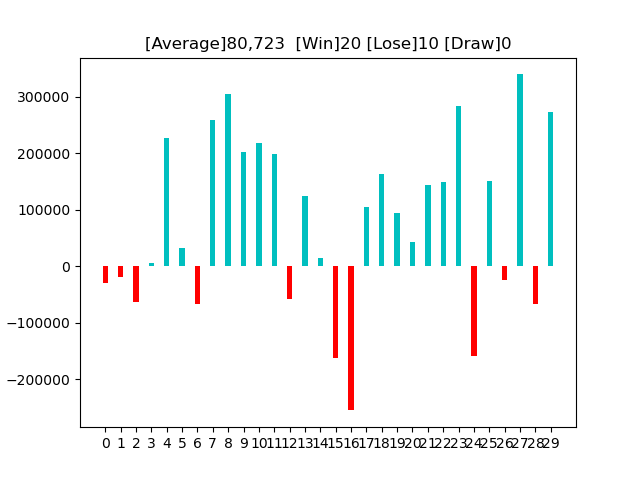

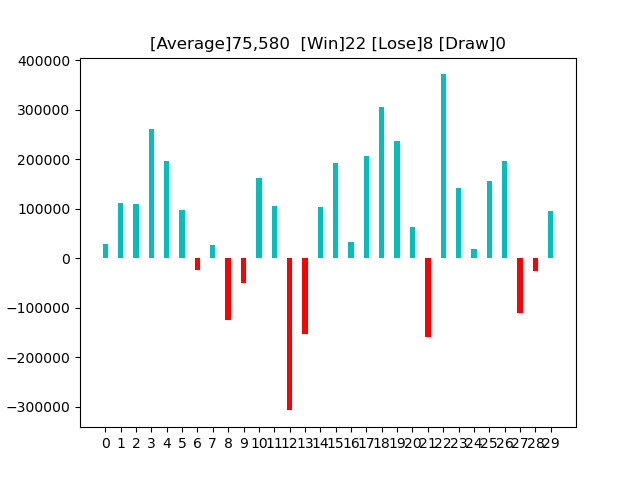

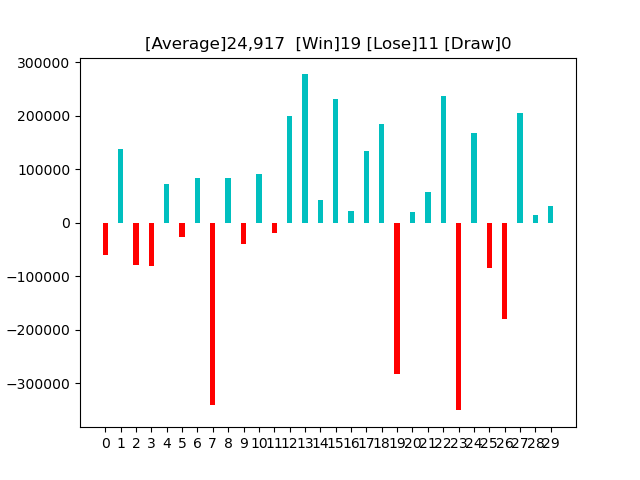

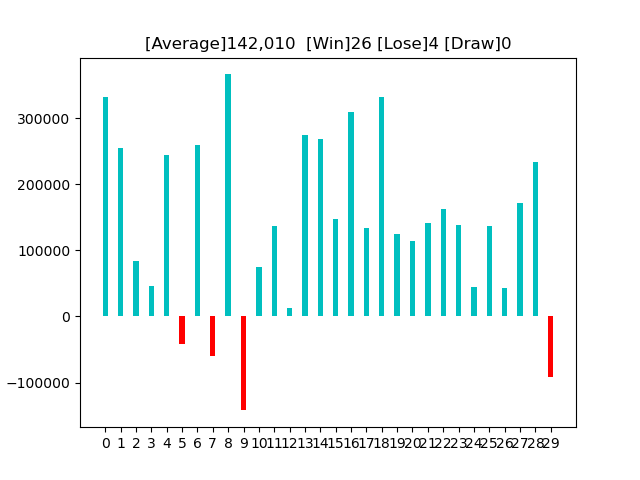

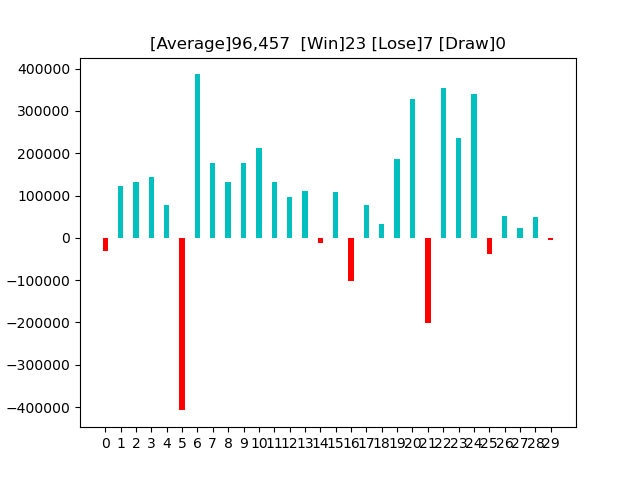

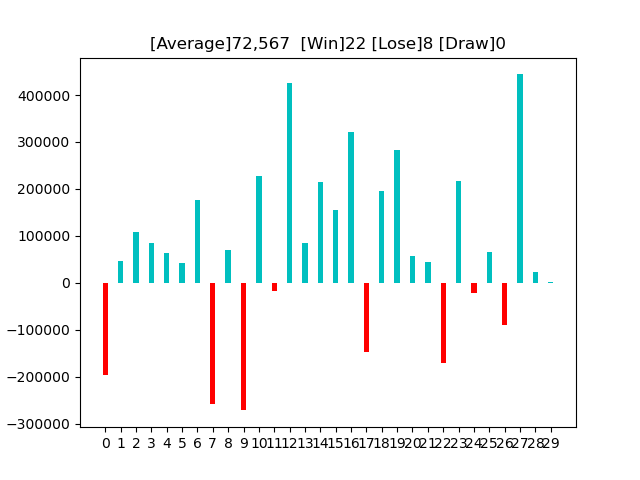

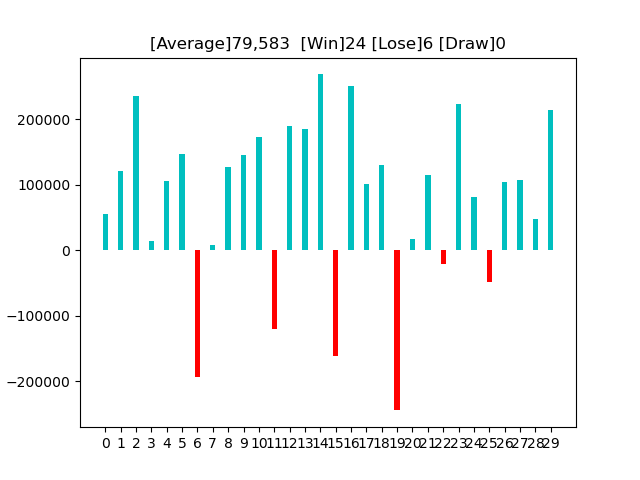

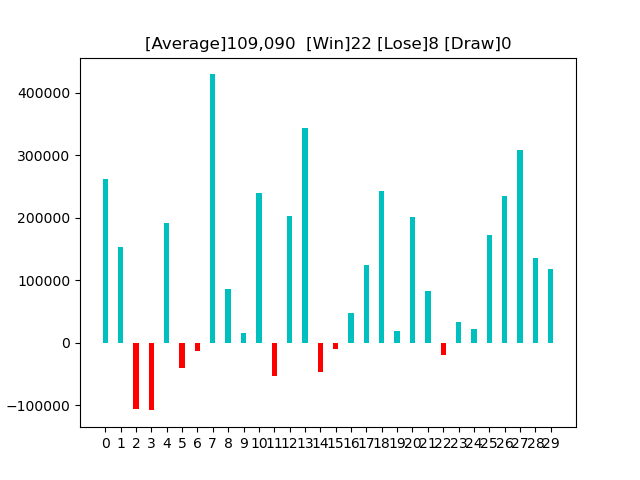

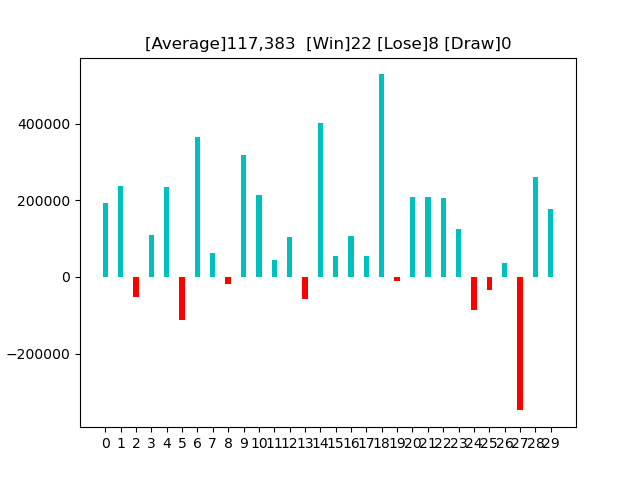

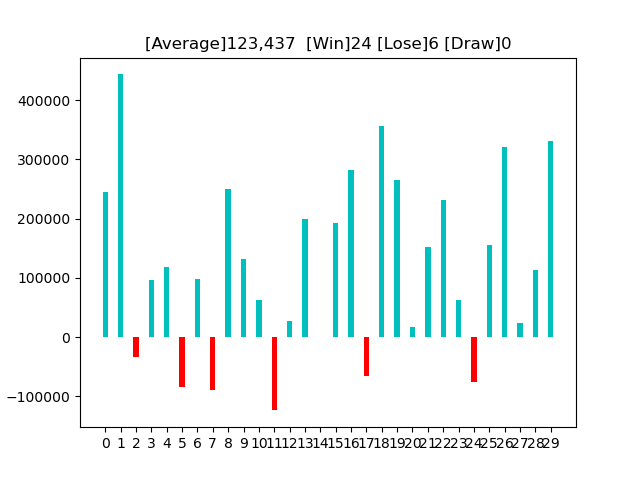

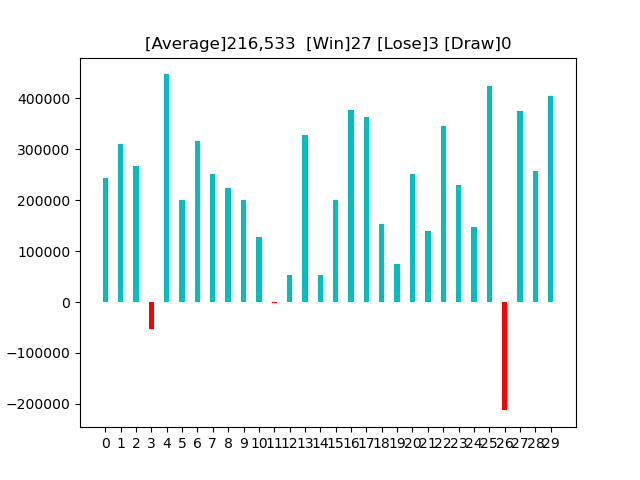

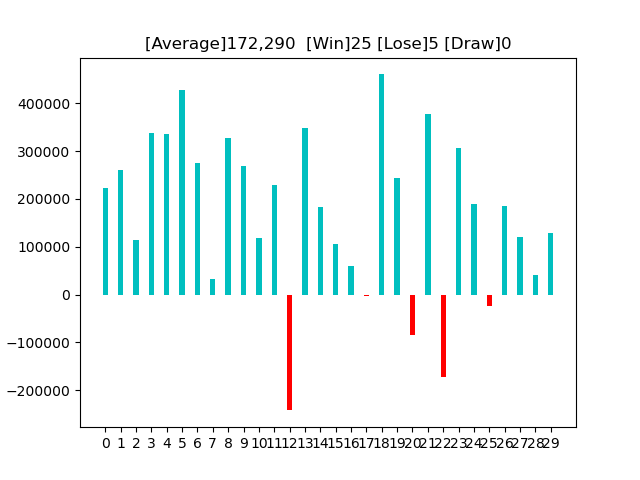

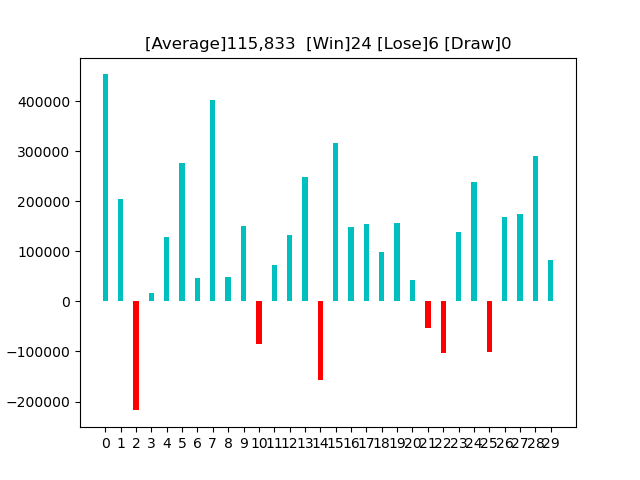

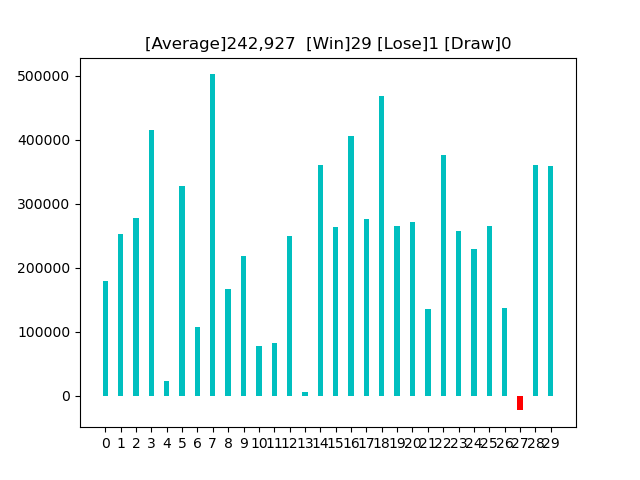

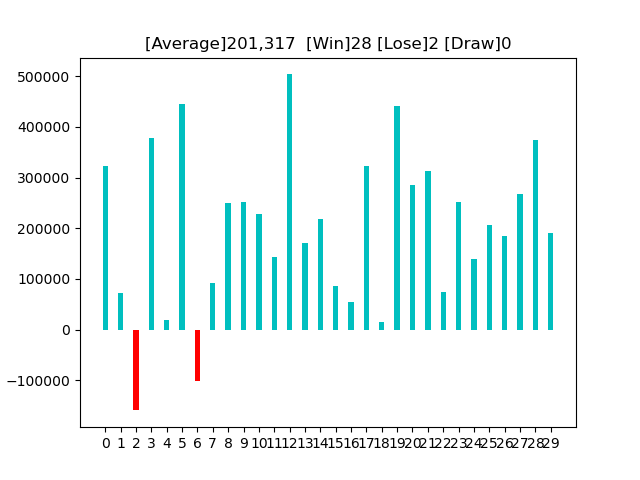

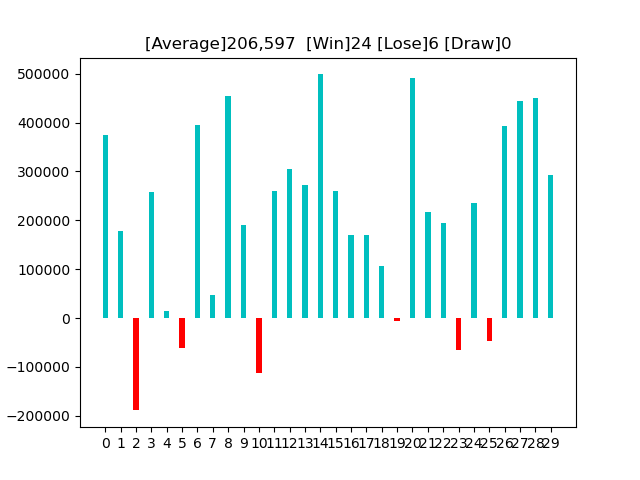

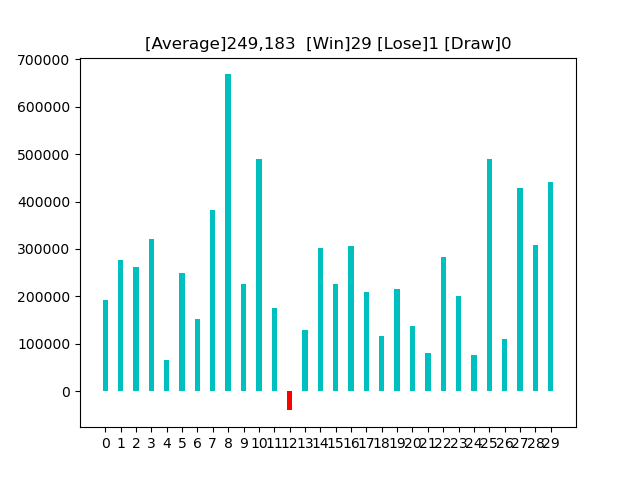

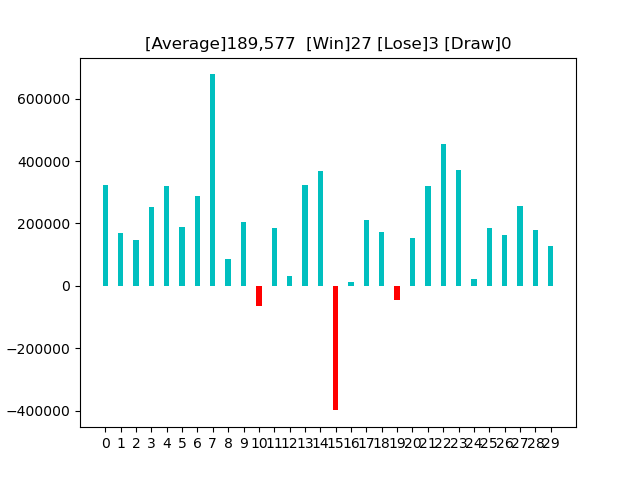

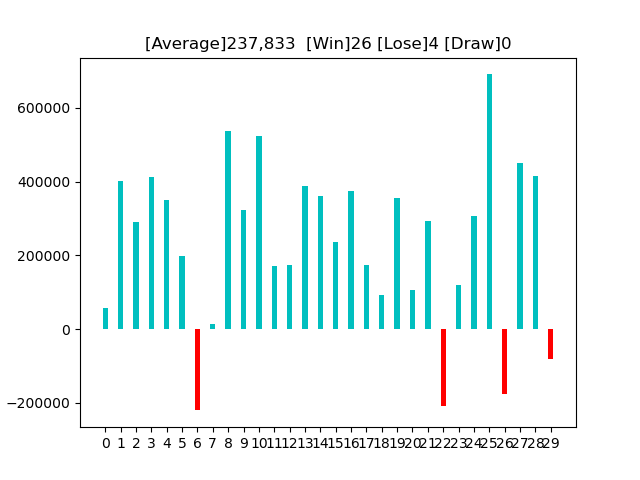

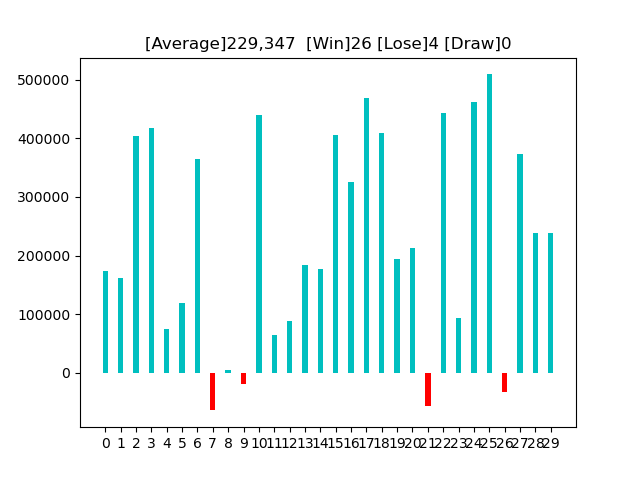

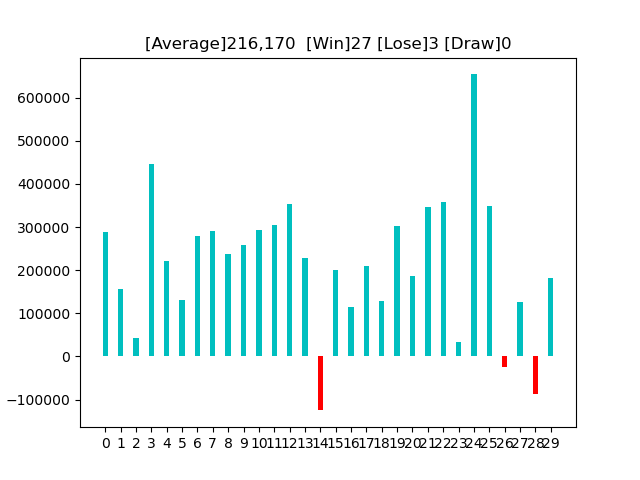

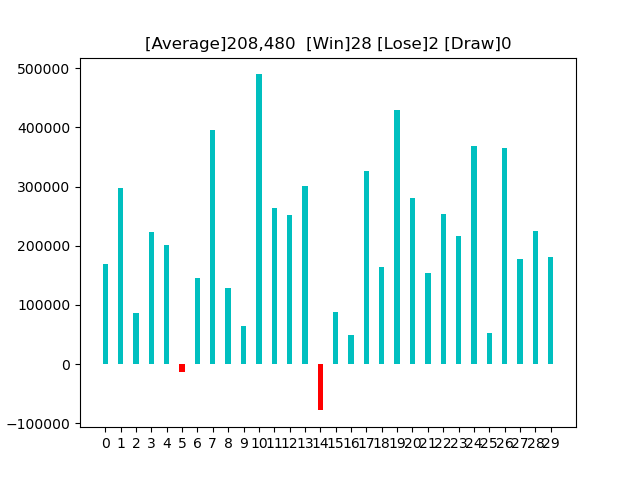

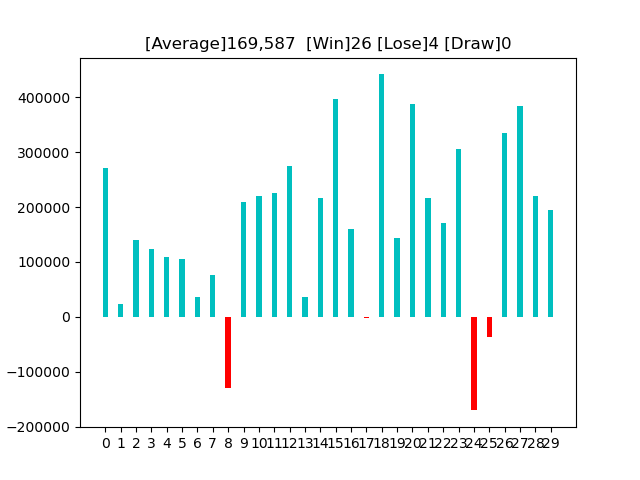

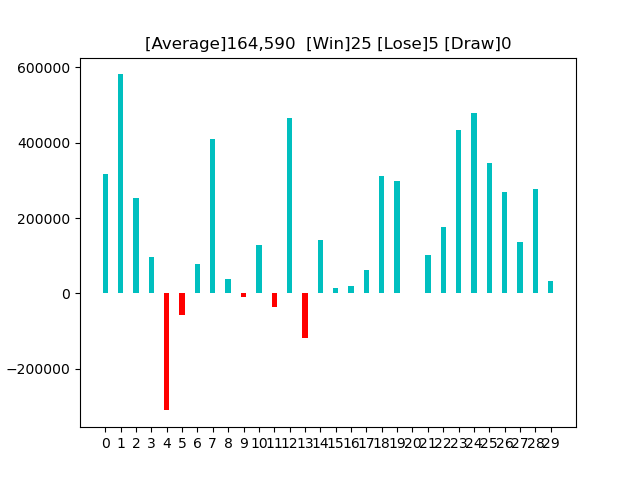

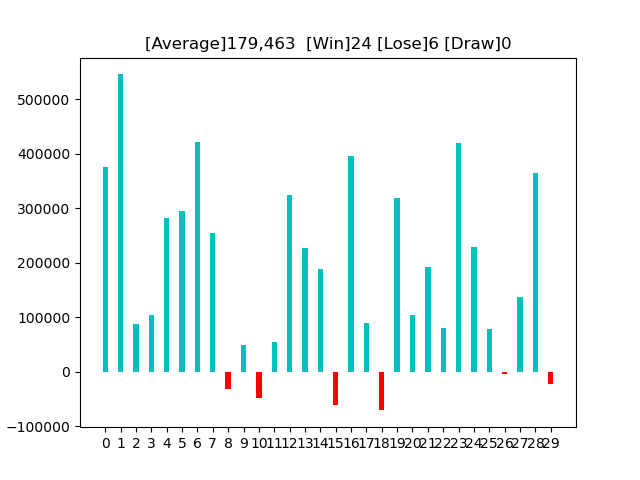

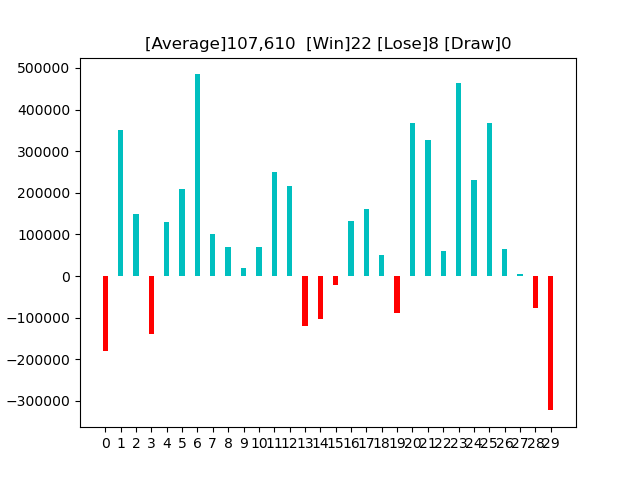

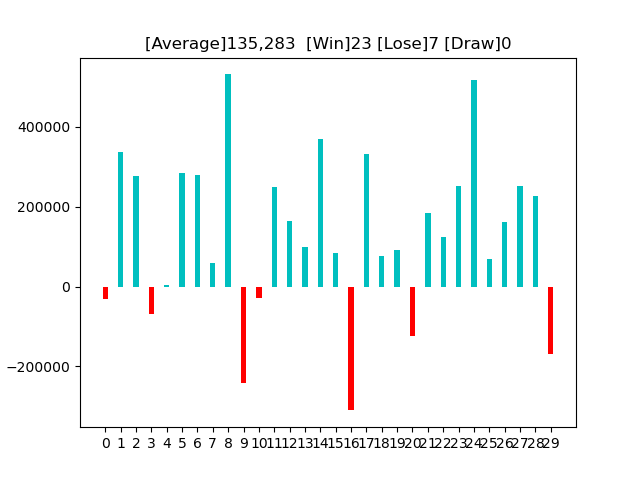

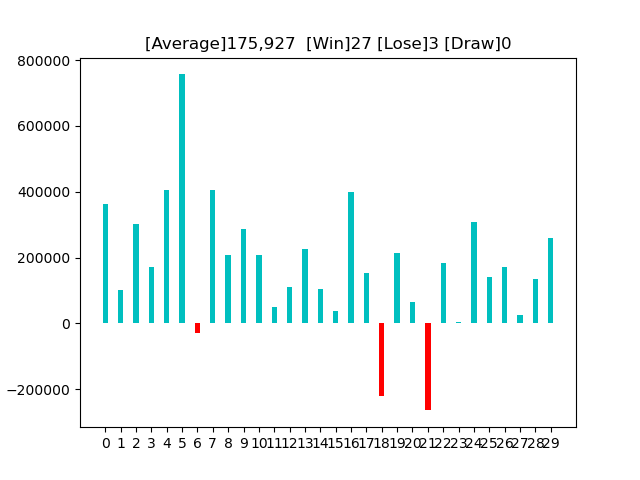

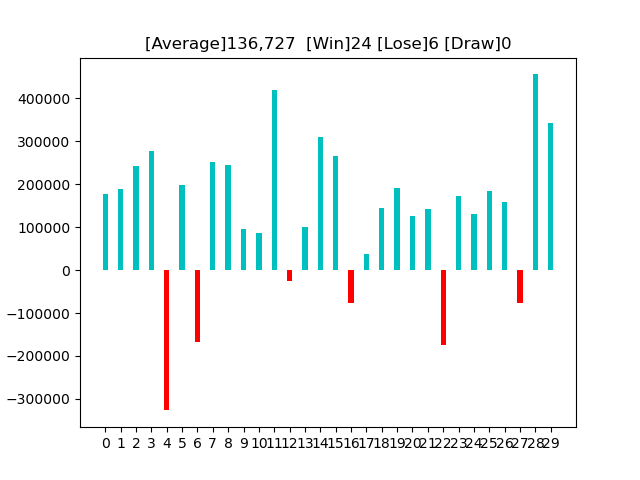

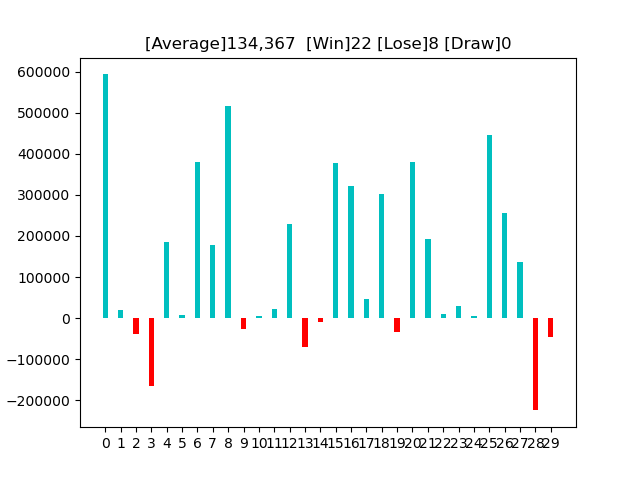

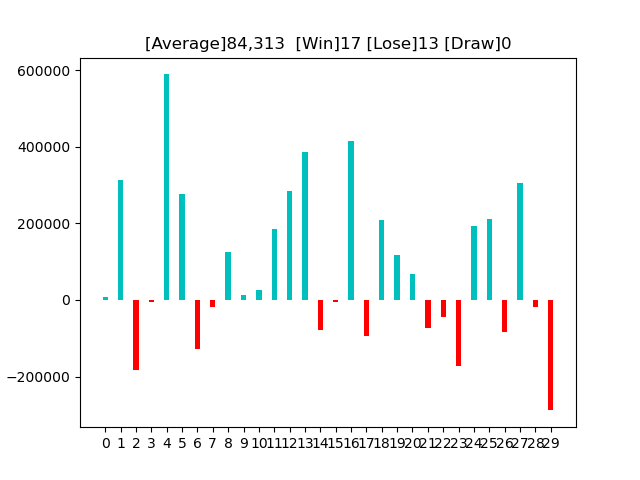

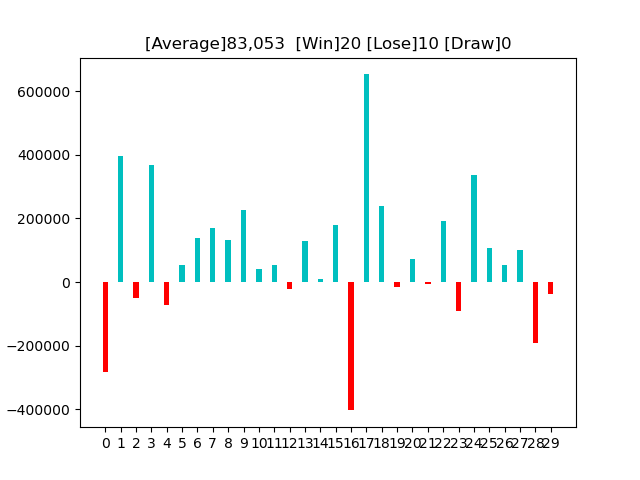

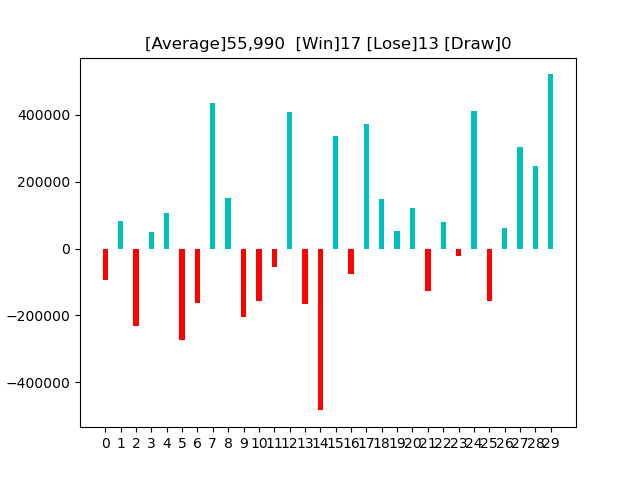

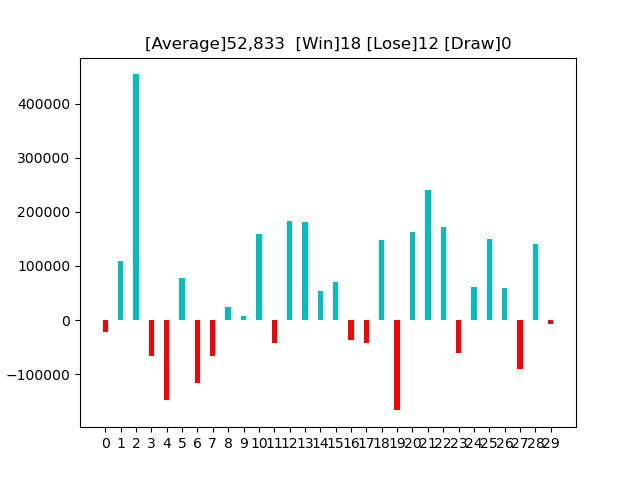

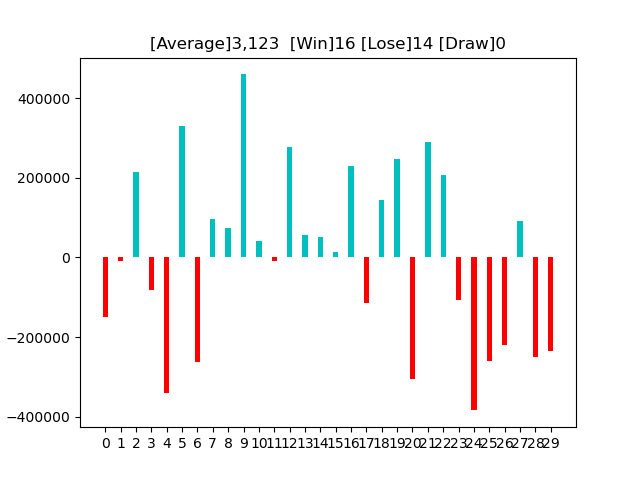

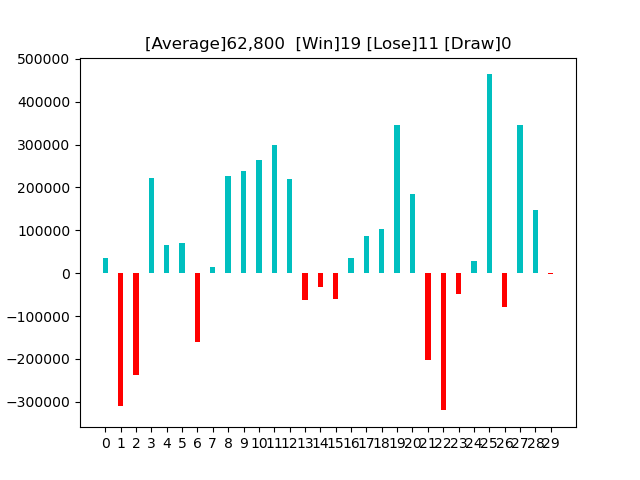

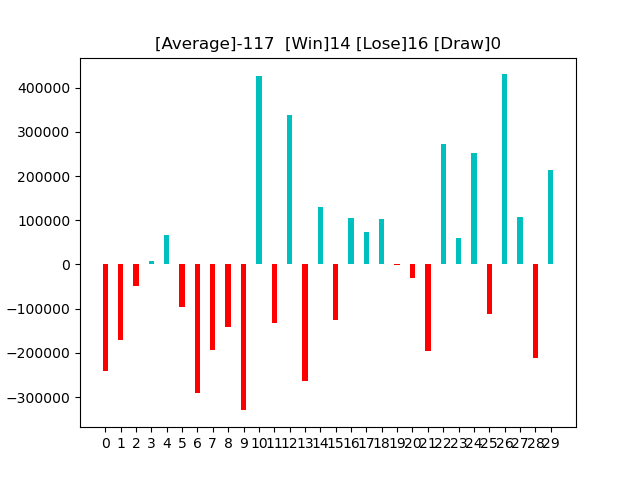

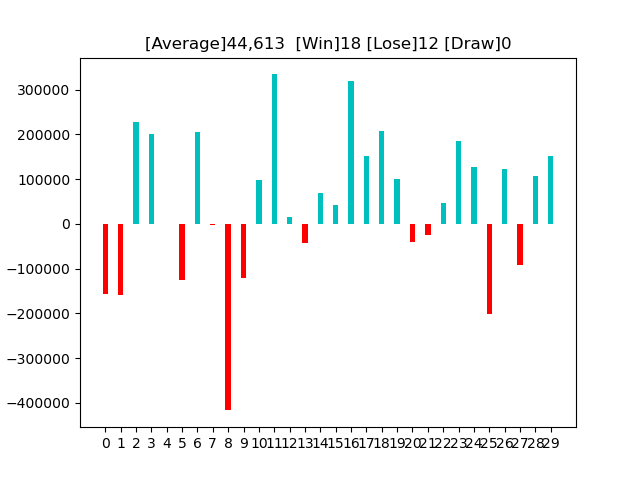

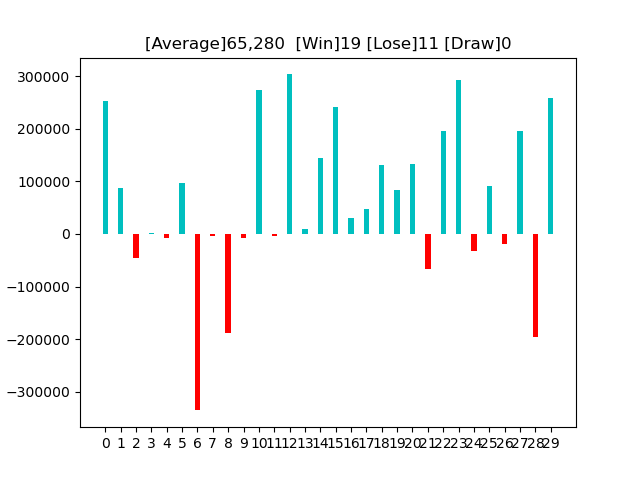

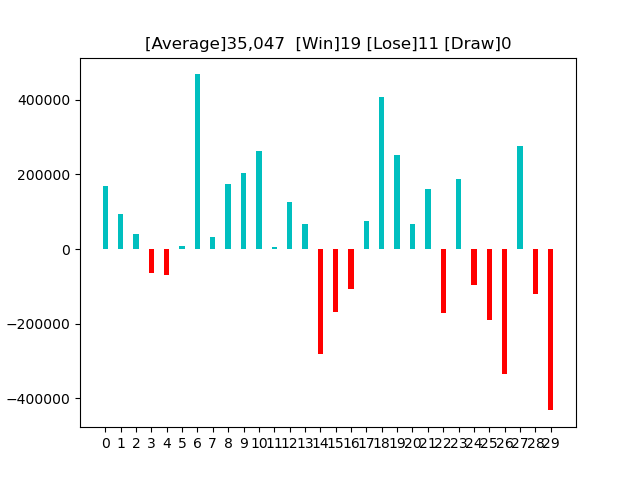

cnt = count(means)

plt.title('[Average]{:,.0f} [Win]{} [Lose]{} [Draw]{}'.format(np.average(means), cnt[0], cnt[1], cnt[2]))

plt.savefig('trading{:03d}.png'.format(move_idx))

if cnt[0] == cnt[1]:

cnt_draw += 1

elif cnt[0] > cnt[1]:

cnt_win += 1

else:

cnt_lose += 1

print('{}勝 {}敗 {}分'.format(cnt_win, cnt_lose, cnt_draw))

|